Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.svg)

✅ Tuân thủ cơ chế CBAM quốc tế

✅ Kiểm kê chính xác dữ liệu phát thải carbon (tính toán trên từng sản phẩm)

✅ Tích hợp dữ liệu chuỗi cung ứng

✅ Hướng dẫn làm báo cáo định kỳ

✅ Đảm bảo thời gian báo cáo CBAM

✅ Chuyên gia hướng dẫn trực tiếp, không qua trung gian.

✅ Cấp chứng nhận đào tạo.

✅ Đào tạo đa ngôn ngữ: Tiếng Anh, tiếng Trung...

Tổng tiền:

Liên hệ

Mô tả/ Lợi ích

Thông tin chi tiết

06 nhóm bị ảnh hưởng bởi cơ chế CBAM bắt buộc phải thực hiện báo cáo CBAM (xi măng, sắt thép, nhôm, phân bón, điện và hydrogen) để cung cấp số liệu cho các doanh nghiệp nhập khẩu có cung cấp hàng hóa vào Châu Âu và một số nước khác (theo yêu cầu) để thực hiện khai báo CBAM (tờ khai CBAM).

CBAM sẽ chính thức bắt đầu vào năm 2026. Đối với các doanh nghiệp vừa và nhỏ của Việt Nam có liên quan sẽ cần làm báo cáo CBAM hoặc phải nộp đơn xin CBAM một cách suôn sẻ và tránh bị phạt vì sai sót.

CBAM là một công cụ chính sách do EU ban hành yêu cầu các nhà nhập khẩu báo cáo lượng khí thải carbon của các sản phẩm nhập khẩu và mua chứng chỉ CBAM tương ứng khi cần thiết để bù đắp cho sự chênh lệch về chi phí carbon giữa hàng hóa nhập khẩu và hàng hóa sản xuất tại EU. Do đó, các sản phẩm từ một số quốc gia rẻ hơn do chi phí phát thải carbon tại địa phương thấp hơn, nhưng vẫn phải trả chi phí carbon tương ứng khi vào EU để đảm bảo rằng tất cả các sản phẩm đều cạnh tranh công bằng về giá carbon, qua đó thúc đẩy chuỗi cung ứng toàn cầu giảm lượng khí thải carbon.

EU quy định các nhà nhập khẩu hoặc phụ trách thông quan của các sản phẩm như xi măng, sắt thép, nhôm, phân bón, điện và hydrogen nhập khẩu vào quốc gia này phải mua chứng chỉ CBAM dựa trên hàm lượng carbon để đảm bảo rằng họ phải chịu cùng chi phí giảm carbon như hàng hóa sản xuất tại địa phương trong EU.

Theo quy định CBAM của EU, các sản phẩm của nước thứ ba xuất khẩu sang EU cần phải nộp tờ khai CBAM, đặc biệt là những sản phẩm trong các ngành công nghiệp có cường độ phát thải carbon cao. Các sản phẩm phổ biến phải kiểm soát bao gồm:

- Sắt thép, xi măng, nhôm và các sản phẩm hạ nguồn của chúng (như: ốc vít, bu lông, v.v.).

- Các sản phẩm trong các ngành công nghiệp có cường độ phát thải carbon cao như phân bón, điện và hydrogen.

- Bất kỳ công ty nào có lượng phát thải carbon trực tiếp và gián tiếp lớn trong quá trình sản xuất, bất kể quy mô (bao gồm cả các doanh nghiệp vừa và nhỏ), miễn là sản phẩm xuất khẩu của công ty đó thuộc các danh mục kiểm soát nêu trên, thì phải tuân thủ các yêu cầu báo cáo CBAM.

Ngoài ra, các công ty cần phải nộp tờ khai là các nhà nhập khẩu EU hoặc đại diện khai báo hải quan được ủy quyền của họ. Đối với các công ty Việt Nam, nếu họ là nhà xuất khẩu, họ thường không cần phải nộp tờ khai CBAM trực tiếp; tuy nhiên, các nhà xuất khẩu hợp tác cung cấp dữ liệu phát thải carbon chi tiết để các nhà nhập khẩu hoặc đại lý EU có thể hoàn tất tờ khai CBAM.

Chỉ khi các công ty Việt Nam hoạt động với tư cách là nhà nhập khẩu hoặc đại lý khai báo hải quan tại thị trường EU mới cần phải nộp tờ khai CBAM theo quy định.

Chi phí và thời gian phụ thuộc vào lĩnh vực, số lượng sản phẩm của doanh nghiệp.

Chi phí sẽ gồm có:

- Số lượng sản phẩm chịu điều chỉnh CBAM.

- Mức độ sẵn sàng dữ liệu (đặc biệt là dữ liệu khí thải, nguyên liệu thô, năng lượng tiêu thụ).

- Hệ thống quản lý môi trường và phần mềm hiện tại (nếu có).

- Yêu cầu đào tạo hoặc chuyển giao quy trình cho nội bộ.

Công ty OMPQI luôn đồng hành cùng Doanh nghiệp phát triển bền vững. Hỗ trợ tận tâm, Miễn phí khảo sát báo giá toàn quốc.

Để nhận được báo giá chi tiết, Quý khách hàng vui lòng Liên hệ ngay Hotline: 0915 971 369 hoặc đăng ký nhận báo giá tại đây.

Trong quá trình hợp tác cùng doanh nghiệp, OMPQI có nhận được câu hỏi nhiều nhất đó là:

Có bắt buộc phải làm báo cáo CBAM không?

CÓ. Đối với các doanh nghiệp thuộc 06 nhóm bắt buộc theo cơ chế CBAM (xi măng, sắt thép, nhôm, phân bón, điện và hydrogen).

Các doanh nghiệp là đối tác cung cấp hàng hóa/dịch vụ/sản phẩm hoặc thuộc chuỗi cung ứng của doanh nghiệp nhập khẩu hoặc là đại lý khai báo hải quan vào Châu Âu và các nước theo cơ chế CBAM.

Phân biệt báo cáo CBAM, tờ khai CBAM, đơn xin CBAM như thế nào?

Thời gian làm báo cáo CBAM nhanh nhất là bao lâu?

Để làm báo cáo CBAM nhanh nhất, doanh nghiệp phải ở trong điều kiện lý tưởng nhất: phụ thuộc vào mức độ sẵn sàng dữ liệu và số lượng sản phẩm xuất khẩu. Nghĩa là doanh nghiệp phải hoàn thiện được tất cả các bước dưới đây:

1. Xác định sản phẩm - Mã HS, danh sách hàng hóa chịu CBAM

2. Thu thập dữ liệu - Dữ liệu sản xuất, nguyên liệu, năng lượng

3. Tính toán phát thải - Theo phương pháp CBAM (hoặc tạm tính theo phương pháp mặc định)

4. Nhập dữ liệu vào mẫu - CBAM Reporting Template (Excel hoặc Registry Online)

5. Rà soát & gửi cho đối tác bên Châu Âu

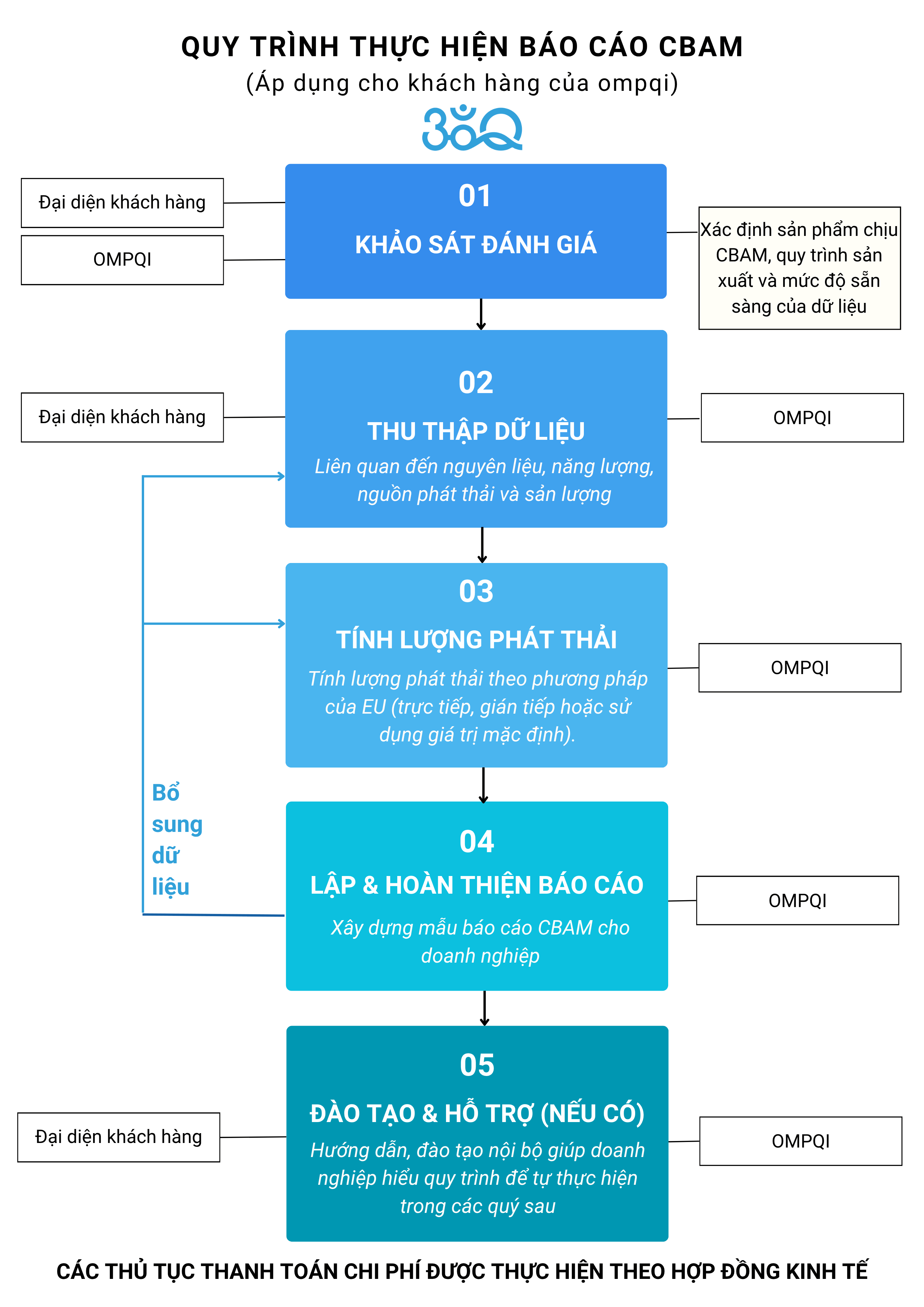

OMPQI đồng hành cùng doanh nghiệp kiểm kê chính xác lượng phát thải từ sản phẩm, hoàn thiện báo cáo CBAM gửi nhà nhập khẩu hoặc đại diện hải quan thực hiện khai báo CBAM.

Phí CBAM chủ yếu được tính dựa trên lượng khí thải carbon thực tế của các sản phẩm nhập khẩu. Công thức cơ bản là:

Lượng khí thải carbon của sản phẩm = hàm lượng carbon của sản phẩm đơn vị × số lượng sản phẩm nhập khẩu

Nếu sản phẩm đã trả một phần chi phí carbon tại quốc gia xuất xứ, thì phần chưa trả tương ứng có thể được khấu trừ khỏi tổng lượng khí thải carbon.

Tính phí:

Phí cuối cùng phải trả = (lượng khí thải carbon thực tế − hạn ngạch miễn phí) × giá carbon trung bình của EU ETS (thị trường giao dịch carbon)

Trong giai đoạn chuyển tiếp (tháng 10/2023 đến hết năm 2025), các doanh nghiệp chủ yếu cần hoàn thành việc khai báo dữ liệu phát thải carbon và từ năm 2026 trở đi, họ cần mua chứng chỉ CBAM dựa trên kết quả tính toán trên. Khi hạn ngạch miễn phí giảm dần theo từng năm, hạn ngạch miễn phí sẽ bị hủy bỏ hoàn toàn vào năm 2034, do đó các doanh nghiệp sẽ hoàn toàn dựa vào dữ liệu phát thải carbon của riêng mình để thanh toán các chi phí carbon tương ứng.

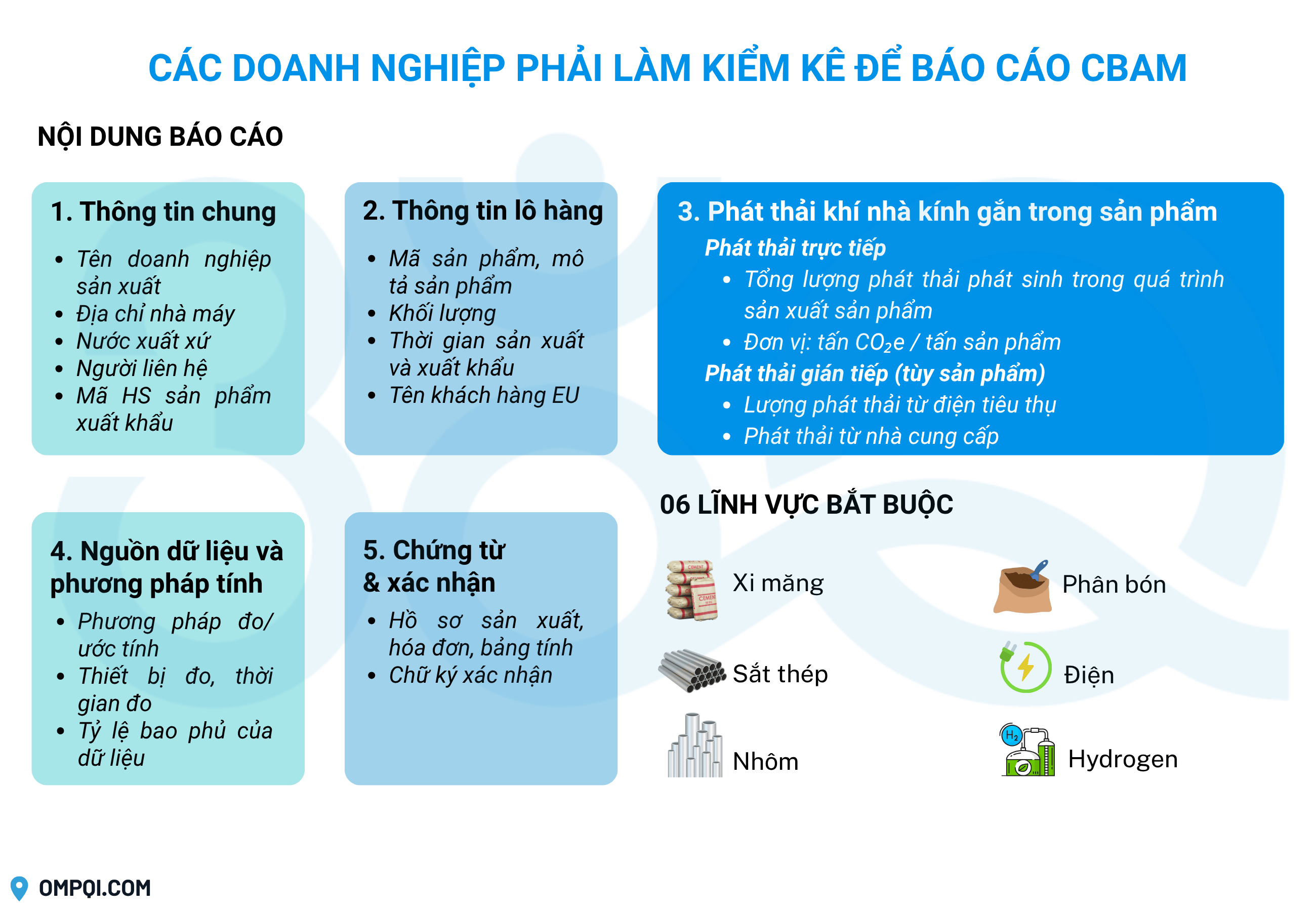

1. Báo cáo phát thải carbon: bao gồm dữ liệu chi tiết về lượng phát thải carbon trực tiếp và gián tiếp của sản phẩm trong quá trình sản xuất, thường được lập theo tiêu chuẩn kiểm kê carbon được công nhận trên toàn thế giới và có thể được bên thứ ba xác minh để nâng cao độ tin cậy của dữ liệu.

2. Dữ liệu chuỗi cung ứng: bao gồm nguồn nguyên liệu thô, thông tin phát thải carbon của nhà cung cấp và các tài liệu chứng nhận có liên quan về việc quốc gia xuất xứ có thực hiện các biện pháp định giá carbon hay không. Những dữ liệu này giúp tính toán lượng phát thải carbon ẩn của sản phẩm.

3. Dữ liệu sản phẩm và hoạt động: số lượng hàng hóa nhập khẩu, mã số thuế hàng hóa (Mã CN), mô tả quy trình sản xuất, hồ sơ sử dụng năng lượng, v.v.

4. Các tài liệu có liên quan khác: chẳng hạn như chứng chỉ thanh toán giá carbon của quốc gia xuất xứ, hồ sơ giám sát phát thải, báo cáo chứng nhận của bên thứ ba và dữ liệu hoạt động của hệ thống quản lý carbon nội bộ của công ty, v.v.

*Mã CN: Đây là hệ thống phân loại sản phẩm được Liên minh Châu Âu áp dụng để xác định rõ ràng các loại hàng hóa xuất nhập khẩu khác nhau. CBAM sử dụng Mã CN để xác nhận xem sản phẩm có thuộc danh mục sản phẩm phát thải carbon cao theo quy định của CBAM hay không.

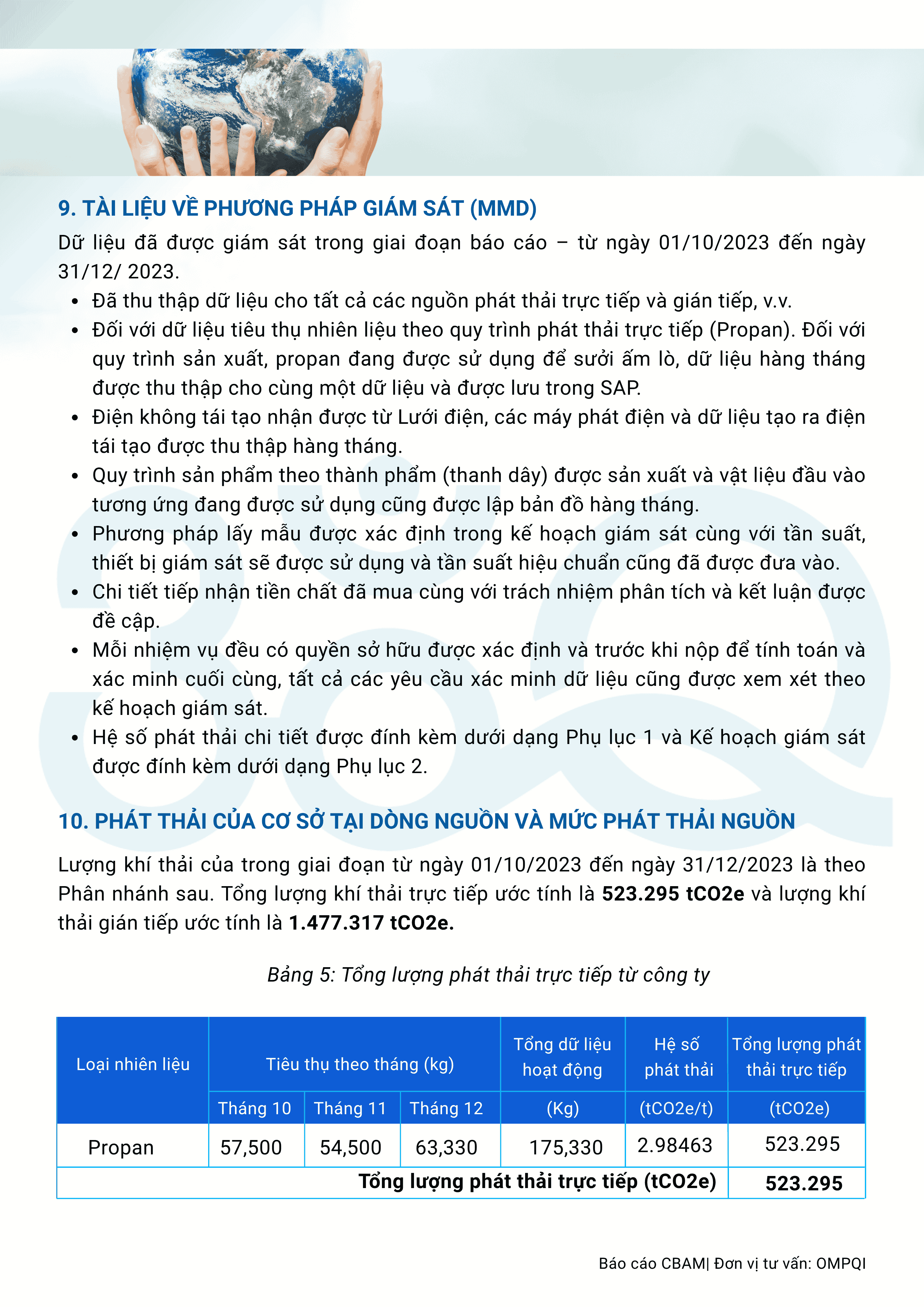

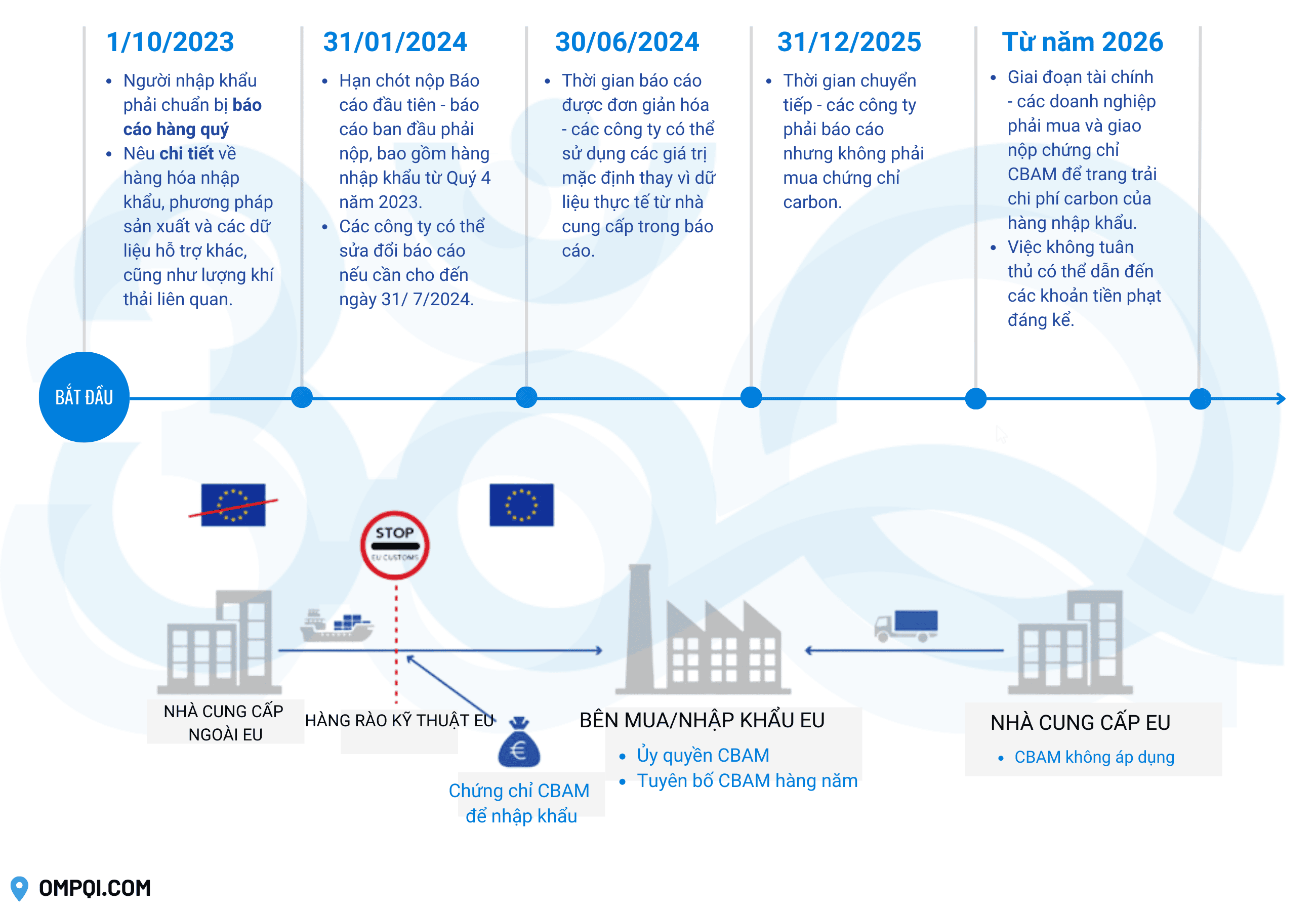

Báo cáo giai đoạn chuyển tiếp: Giai đoạn chuyển tiếp là từ tháng 10/ 2023 đến tháng 12/ 2025. Trong giai đoạn này, doanh nghiệp phải nộp báo cáo hàng quý cho nền tảng đăng ký chuyển tiếp CBAM theo quy định. Ví dụ, báo cáo quý đầu tiên (tháng 10 - tháng 12/2023) phải được nộp chậm nhất là ngày 31 tháng 1 năm 2024; đối với các quý khác, việc khai báo và các sửa đổi cần thiết phải được hoàn thành trong vòng một tháng sau khi kết thúc quý theo quy định.

Giai đoạn triển khai chính thức: Từ ngày 1/1/ 2026, các nhà nhập khẩu hoặc đại lý được ủy quyền của họ phải mua chứng chỉ CBAM dựa trên dữ liệu phát thải carbon thực tế. Trước ngày 31/5 hàng năm, báo cáo khai báo của năm trước phải được nộp làm cơ sở cho việc hạch toán và mua chứng chỉ hàng năm.

Điều chỉnh hạn ngạch miễn thuế: Từ năm 2026 đến năm 2034, hạn ngạch miễn thuế của EU sẽ giảm dần theo từng năm. Sau năm 2034, hạn ngạch miễn phí sẽ bị hủy bỏ hoàn toàn và các công ty sẽ phải trả toàn bộ chi phí carbon dựa trên lượng khí thải thực tế.

Sau khi biết thời gian nộp đơn và các giấy tờ cần thiết, doanh nghiệp có thể bắt đầu nộp đơn xin CBAM theo 05 bước dưới đây:

Bước 1: Đăng ký và tạo tài khoản: Nhà nhập khẩu EU hoặc đại diện hải quan trước tiên phải tạo tài khoản trong hệ thống khai báo CBAM của EU. Nếu bạn không phải là nhà xuất khẩu, bạn chỉ cần hợp tác với nhà nhập khẩu EU để cung cấp thông tin có liên quan để hỗ trợ cho đơn xin.

Bước 2: Điền vào mẫu đơn xin: Cung cấp các thông tin sau như công ty và sản phẩm xuất khẩu:

Bước 3: Nộp dữ liệu phát thải: Theo dữ liệu phát thải carbon được tạo ra trong quá trình sản xuất thực tế của sản phẩm, hãy báo cáo.

Phương pháp tính toán:

Hàm lượng carbon của sản phẩm x số lượng sản phẩm nhập khẩu = tổng lượng phát thải.

Nếu sản phẩm đã trả chi phí carbon tại quốc gia xuất xứ, có thể khấu trừ một phần.

**Nguồn dữ liệu:

Bước 4: Thanh toán các khoản phí có liên quan: Theo lượng phát thải carbon đã báo cáo, doanh nghiệp hoặc nhà nhập khẩu cần thanh toán các khoản phí CBAM tương ứng (phí chứng nhận).

Công thức tính phí:

Phí phải trả = (lượng khí thải carbon thực tế - hạn ngạch miễn phí) × Giá carbon trung bình của EU ETS\text{Phí phải trả} = (\text{lượng khí thải carbon thực tế} – \text{hạn ngạch miễn phí}) \times \text{Giá carbon trung bình của EU ETS}Phí phải trả = (lượng khí thải carbon thực tế - hạn ngạch miễn phí) × Giá carbon trung bình của EU ETS

Hạn ngạch miễn phí tồn tại trong thời gian chuyển tiếp và sau đó giảm dần theo từng năm cho đến khi chúng bị hủy bỏ vào năm 2034.

Bước 5: Theo dõi và bổ sung thông tin: Sau khi nộp đơn, hãy tiếp tục theo dõi tiến độ nộp đơn và bổ sung hoặc sửa đổi thông tin kịp thời theo yêu cầu đánh giá của EU. Sau đây là các yêu cầu để CBAM xem xét và bổ sung:

Thường xuyên kiểm tra các thông báo và ý kiến đánh giá trên nền tảng khai báo để xác nhận xem có thông tin nào không đầy đủ hoặc không nhất quán hay không.

Nếu quá trình đánh giá yêu cầu bổ sung, hãy tải lên thông tin bổ sung kịp thời (chẳng hạn như thông tin chi tiết về kho carbon, tài liệu chứng nhận bổ sung chuỗi cung ứng, v.v.).

Thiết lập cơ chế theo dõi nội bộ để đảm bảo rằng tất cả dữ liệu cập nhật đều được phản ánh trong hệ thống kịp thời và lưu giữ tất cả hồ sơ liên lạc để kiểm tra. Đồng thời, tiếp tục theo dõi các bản cập nhật đối với các chính sách liên quan đến CBAM của EU để đảm bảo rằng các quy trình báo cáo và nội dung dữ liệu đáp ứng các yêu cầu mới nhất.

Vì CBAM sẽ được triển khai chính thức vào năm 2026, các công ty cần tăng cường năng lực quản lý và tuân thủ carbon của mình để giảm chi phí carbon và rủi ro hoạt động. Tuy nhiên, đây không chỉ là một thách thức mà còn là một cơ hội quan trọng để thúc đẩy quá trình chuyển đổi bền vững. Bằng cách cải thiện dữ liệu kiểm kê carbon và tăng cường tính minh bạch của chuỗi cung ứng, các công ty không chỉ có thể đảm bảo tuân thủ mà còn nâng cao khả năng cạnh tranh của mình. Việc lập kế hoạch sớm cho quy trình đăng ký CBAM và hợp tác chặt chẽ với chuỗi cung ứng sẽ giúp giảm rủi ro và chi phí, chuẩn bị cho xu hướng giảm carbon toàn cầu và hướng tới phát triển bền vững lâu dài.

Tài liệu liên quan

FAQ câu hỏi thường gặp

CBAM là gì?

CBAM (Carbon Border Adjustment Mechanism) là cơ chế của EU nhằm đánh thuế khí thải carbon đối với một số hàng hóa nhập khẩu, nhằm đảm bảo công bằng giữa sản phẩm nội địa EU và hàng nhập khẩu.

CBAM áp dụng từ khi nào?

Giai đoạn chuyển tiếp: từ 1/10/2023 – 31/12/2025 (chỉ yêu cầu báo cáo, chưa nộp thuế)

Giai đoạn chính thức: từ 1/1/2026, bắt đầu mua giấy phép và nộp lệ phí carbon.

CBAM áp dụng cho sản phẩm nào?

Hiện áp dụng cho: thép, nhôm, xi măng, phân bón, điện, hydro. Dự kiến mở rộng sang nhiều ngành khác từ 2030.

Tôi là nhà sản xuất tại Việt Nam, CBAM có liên quan không?

Có. Nếu bạn xuất khẩu sang EU các sản phẩm thuộc diện CBAM, bạn cần cung cấp dữ liệu phát thải cho đối tác EU để họ làm báo cáo/quy trình khai báo CBAM.

Ai phải nộp báo cáo CBAM, tờ khai CBAM – tôi hay đối tác ở Châu Âu?

Người nhập khẩu hoặc đại lý hải quan tại Châu Âu là người nộp tờ khai CBAM.

Doanh nghiệp xuất khẩu sang Châu Âu sẽ làm báo cáo CBAM gửi đơn vị nhập khẩu hoặc đại lý hải quan để họ tổng hợp dữ liệu để tính toán chính xác.

Báo cáo CBAM gồm những gì?

**Nếu không có số liệu phát thải thì trong giai đoạn chuyển tiếp (đến hết 2024), có thể dùng giá trị mặc định của EU. Nhưng từ 2025, bắt buộc dùng dữ liệu thực tế được kiểm chứng.

Báo cáo CBAM có cần chứng nhận bên thứ ba không?

Chưa bắt buộc trong giai đoạn chuyển tiếp, nhưng từ 2025, các số liệu phải được xác minh bởi tổ chức độc lập theo yêu cầu của EU.

Dịch vụ liên quan

Mô tả/ Lợi ích

Tài liệu liên quan

Khách hàng tiêu biểu

Dịch vụ liên quan