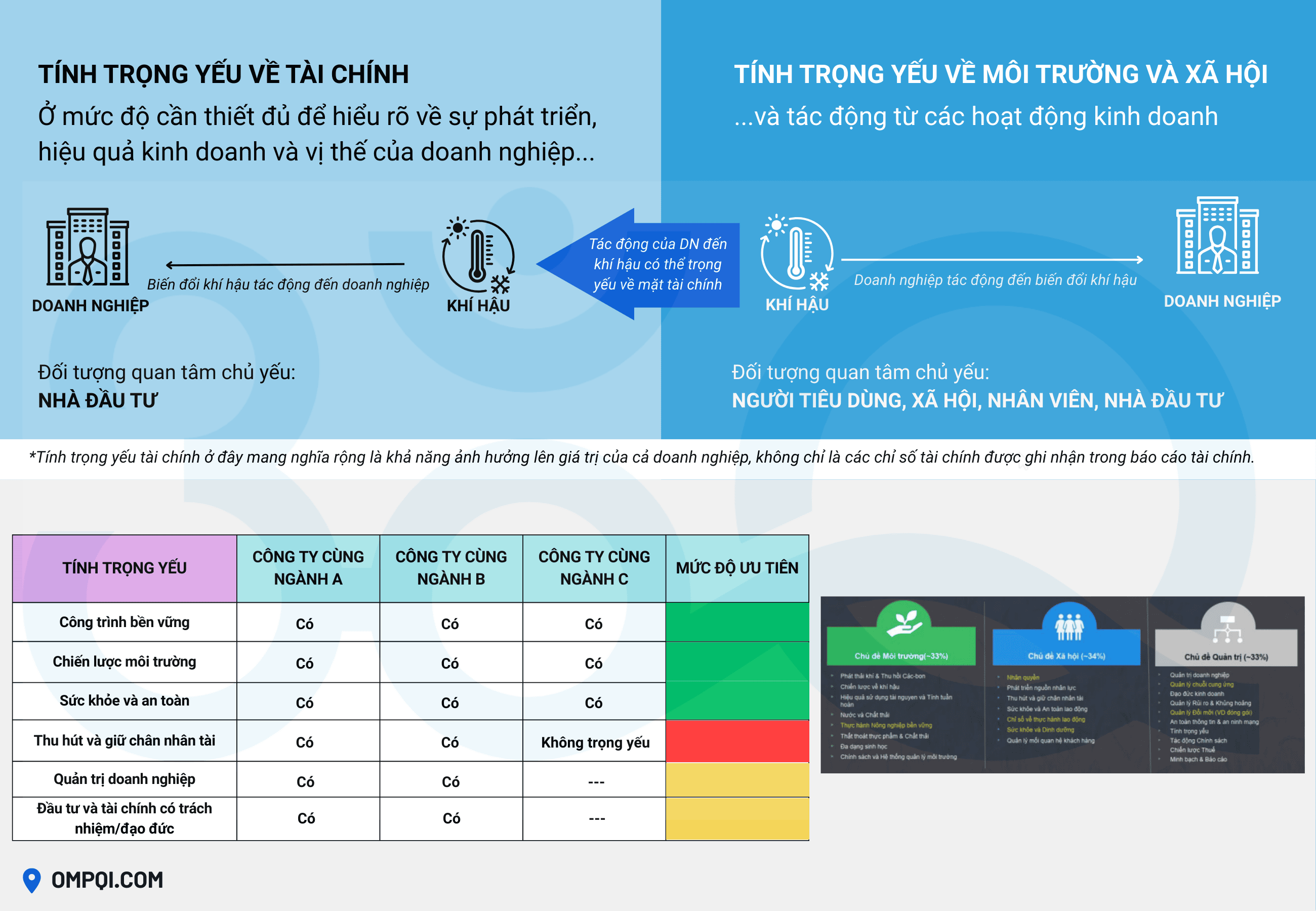

Báo cáo ESG theo IFRS sẽ tập trung công bố tất cả yếu tố về môi trường, xã hội, quản trị (ESG) và rủi ro tài chính tác động lên doanh nghiệp, phối hợp chặt với báo cáo tài chính. Yêu cầu công bố thông tin ESG mang tính trọng yếu tài chính (financial materiality), phù hợp với nhà đầu tư, thị trường tài chính.

Báo cáo ESG theo TCFD sẽ tập trung công bố rủi ro và cơ hội liên quan đến khí hậu, gây ảnh hưởng tài chính đến doanh nghiệp ra sao. Lợi thế là TCFD được hậu thuẫn bởi FSB (Financial Stability Board) và hàng nghìn tổ chức tài chính toàn cầu (ví dụ: BlackRock, MSCI, HSBC, WB...).

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn CDP dành cho doanh nghiệp sản xuất, logistics, năng lượng, tập trung vào báo cáo khí hậu (CO₂, nước), được các nhà đầu tư ESG yêu cầu.

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn SASB dành cho doanh nghiệp lớn để niêm yết, thu hút vốn đầu tư, tập trung vào chỉ số tài chính, phù hợp cho nhà đầu tư.

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn GRI phổ biến nhất toàn cầu và tại Việt Nam dành cho doanh nghiệp mọi ngành, quy mô; phù hợp công bố công khai, hướng dẫn chi tiết theo ngành, dễ hiểu, minh bạch.

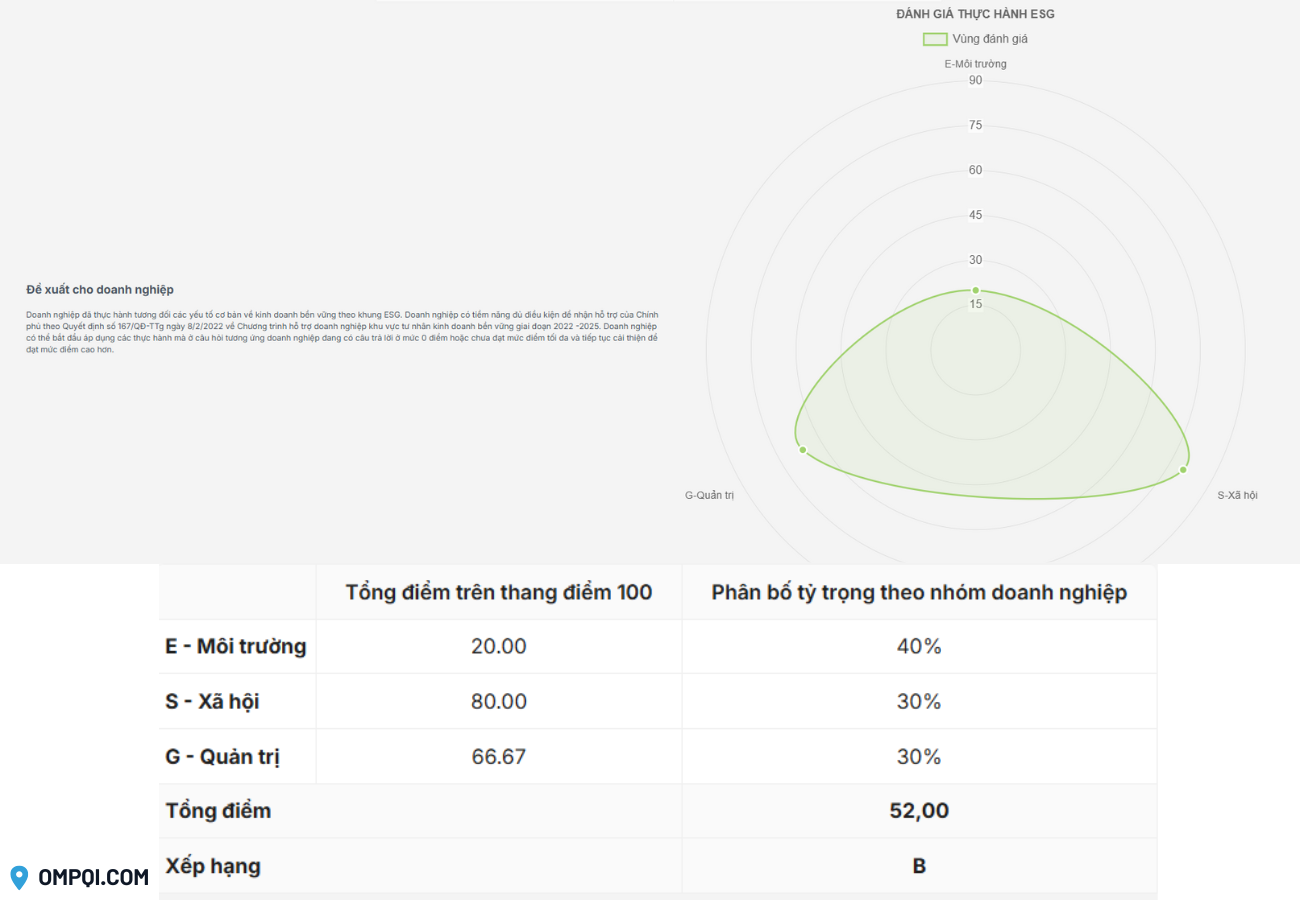

Doanh nghiệp tự đánh giá và xác định trụ cột cần quan tâm thông qua Bộ công cụ đánh giá mức độ thực hành kinh doanh bền vững theo khung ESG.

Chi tiết cách thức triển khai và lập báo cáo ESG dành cho doanh nghiệp vừa và nhỏ tại Việt Nam.

Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.svg)