Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.svg)

1. IFRS 7 - Công cụ Tài chính: Công bố

Admin

16:07 26/05/2025

Làm báo cáo phát triển bền vững ESG theo tiêu chuẩn IFRS (IFRS Sustainability Disclosure Standards) do ISSB (International Sustainability Standards Board) phát hành gồm có:

IFRS S1 – Yêu cầu công bố thông tin bền vững chung, bao gồm môi trường, xã hội, quản trị.

IFRS S2 – Yêu cầu công bố thông tin liên quan đến rủi ro và cơ hội khí hậu.

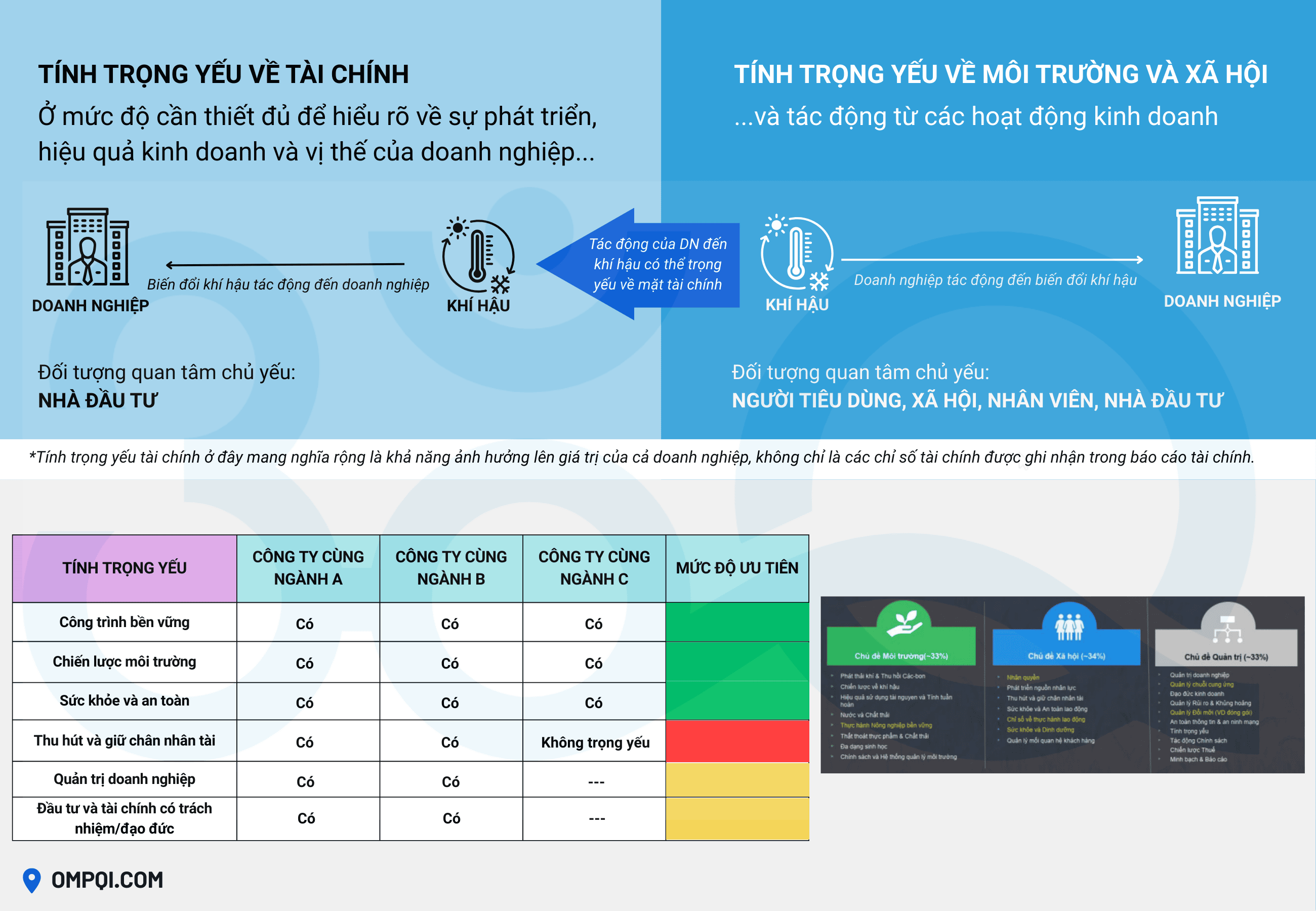

Báo cáo yêu cầu công bố thông tin ESG mang tính trọng yếu tài chính (financial materiality) và doanh nghiệp phải xem xét tác động của ESG đến hiệu quả tài chính, chiến lược và dòng tiền.

Khi nào nên làm báo cáo ESG theo IFRS?

- Đối tượng hướng đến là nhà đầu tư, đặc biệt là các sàn giao dịch quốc tế,

- Doanh nghiệp bị cơ quan quản lý tài chính giám sát.

- Doanh nghiệp có định hướng niêm yết hoặc thu hút vốn đầu tư quốc tế.

- Muốn tích hợp ESG vào chiến lược tài chính – quản trị tổng thể.

- Nếu là công ty con của tập đoàn đa quốc gia, hoặc nằm trong chuỗi cung ứng toàn cầu.

Báo cáo ESG theo IFRS là báo cáo công bố thông tin về các yếu tố môi trường (E), xã hội (S) và quản trị (G) có ảnh hưởng tài chính trọng yếu đến doanh nghiệp dựa theo cấu trúc:

FRS S1 – General Requirements: Hướng dẫn công bố thông tin bền vững tổng thể (ESG) ảnh hưởng đến tình hình tài chính, chiến lược, mô hình kinh doanh…

- Thuận lợi thu hút vốn đầu tư dài hạn và có chi phí vốn thấp hơn.

- Xây dựng lòng tin với cổ đông, khách hàng lớn (B2B), đối tác trong chuỗi cung ứng

- Tăng uy tín thương hiệu, đặc biệt với các thị trường như EU, Bắc Mỹ, Nhật Bản.

- Giảm thiểu thiệt hại bất ngờ

- Tăng năng lực thích ứng và cạnh tranh dài hạn.

- Tối ưu hóa vận hành và phát hiện cơ hội tăng trưởng.

- Sẵn sàng đáp ứng quy định và tiêu chuẩn quốc tế.

- Tránh rủi ro bị loại khỏi chuỗi cung ứng hoặc thị trường.

- Tự tin trong đấu thầu, đấu giá, hợp tác quốc tế.

Chi phí và thời gian làm báo cáo ESG phụ thuộc vào quy mô doanh nghiệp, mức độ chi tiết của báo cáo và cách doanh nghiệp lựa chọn thực hiện báo cáo (nội bộ hoặc thuê bên thứ ba).

Chi phí phụ thuộc:

Báo cáo ESG sẽ được công bố định kỳ thường vào tháng 4 hàng năm, vì vậy để kịp thời công bố đảm bảo yêu cầu theo quy định, doanh nghiệp cần lưu ý:

>>>Xem thêm: Hướng dẫn triển khai ESG và báo cáo ESG trong doanh nghiệp

* Một số câu hỏi thường gặp với báo cáo ESG theo IFRS

Doanh nghiệp nào không nên làm báo cáo ESG theo IFRS?

Nếu doanh nghiệp chưa có hệ thống dữ liệu ESG cơ bản, chưa có báo cáo tài chính theo IFRS hoặc chưa nhận diện được các rủi ro bền vững trọng yếu, thì nên bắt đầu với:

GRI để hiểu các tác động của mình đến môi trường – xã hội,

Sau đó nâng dần lên SASB → TCFD → IFRS ISSB.

Có cần áp dụng cả IFRS S1 và S2 không?

CÓ nếu doanh nghiệp bị ảnh hưởng bởi cả rủi ro bền vững nói chung và khí hậu.

Tuy nhiên, có thể bắt đầu với IFRS S2 trước (khí hậu) vì:

Có bộ chỉ số đo lường nào đi kèm IFRS ESG không?

IFRS không cung cấp một bộ chỉ số cứng như GRI.

Tuy nhiên, doanh nghiệp cần trình bày:

Bộ phận nào trong doanh nghiệp chịu trách nhiệm lập báo cáo ESG theo IFRS?

Phối hợp liên phòng ban, trong đó các vai trò chính thường là:

Các điều khoản của Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) liên quan đến Môi trường, Xã hội và Quản trị (ESG) tập trung vào việc đưa các yếu tố ESG vào báo cáo tài chính.

1. IFRS 7 - Công cụ Tài chính: Công bố

- Rủi ro liên quan đến khí hậu: Yêu cầu tiết lộ về các rủi ro tài chính có thể bị ảnh hưởng bởi biến đổi khí hậu, chẳng hạn như rủi ro tín dụng, thanh khoản và thị trường.

- Quản lý rủi ro: Yêu cầu thông tin về cách các thực thể quản lý những rủi ro này, có thể bao gồm các chiến lược và chính sách liên quan đến ESG.

2. IFRS 9 - Công cụ Tài chính

- Suy giảm và định giá: Yêu cầu các thực thể xem xét các rủi ro ESG khi đánh giá giá trị hợp lý của các công cụ tài chính và suy giảm tiềm ẩn.

- Tổn thất tín dụng dự kiến (ECL): Rủi ro khí hậu và các yếu tố ESG khác có thể tác động đến việc tính toán ECL, đặc biệt là trong các đánh giá hướng đến tương lai.

3. IFRS 13 - Đo lường giá trị hợp lý

- Đo lường giá trị hợp lý: Các thực thể phải kết hợp các yếu tố ESG có thể tác động đến giá trị hợp lý của tài sản và nợ phải trả.

- Giả định của bên tham gia thị trường: Yêu cầu các giả định của bên tham gia thị trường được sử dụng trong các phép đo giá trị hợp lý phải phản ánh kỳ vọng của thị trường liên quan đến ESG.

4. IFRS 15 - Doanh thu từ hợp đồng với khách hàng

- Nghĩa vụ thực hiện: Các thực thể có thể cần xem xét các điều khoản liên quan đến ESG trong hợp đồng có thể tác động đến việc ghi nhận doanh thu.

- Sửa đổi hợp đồng: Bất kỳ thay đổi nào trong hợp đồng do các cam kết ESG phải được hạch toán theo IFRS 15.

5. IFRS 16 - Hợp đồng thuê

- Nghĩa vụ thuê: Yêu cầu ghi nhận hợp đồng thuê trên bảng cân đối kế toán, bao gồm cả hợp đồng có các điều khoản chịu ảnh hưởng của các yếu tố ESG (ví dụ: tòa nhà xanh hoặc tài nguyên bền vững).

- Đánh giá thời hạn thuê: Các yếu tố liên quan đến ESG có thể ảnh hưởng đến việc xác định thời hạn thuê và các tùy chọn gia hạn.

6. IFRS 17 - Hợp đồng bảo hiểm

- Điều chỉnh rủi ro: Các công ty bảo hiểm phải xem xét các rủi ro ESG trong tính toán điều chỉnh rủi ro của họ đối với hợp đồng bảo hiểm.

- Yêu cầu công bố: Yêu cầu công bố chi tiết về các rủi ro liên quan đến hợp đồng bảo hiểm, bao gồm cả những rủi ro liên quan đến các yếu tố ESG.

7. IAS 1 - Trình bày Báo cáo tài chính

- Tính trọng yếu và liên quan: Các đơn vị phải công bố thông tin có ý nghĩa đối với người sử dụng báo cáo tài chính, bao gồm các yếu tố ESG quan trọng.

- Hoạt động liên tục: Rủi ro ESG có thể tác động đến việc đánh giá khả năng hoạt động liên tục của một đơn vị.

8. IAS 36 - Suy giảm tài sản

- Kiểm tra suy giảm: Yêu cầu xem xét các yếu tố ESG có thể chỉ ra sự suy giảm tài sản.

- Số tiền có thể thu hồi: Rủi ro liên quan đến ESG có thể ảnh hưởng đến số tiền có thể thu hồi của một tài sản, đặc biệt là những tài sản phụ thuộc vào tài nguyên thiên nhiên hoặc chịu sự thay đổi của quy định.

9. IAS 37 - Dự phòng, Nợ phải trả có điều kiện và Tài sản có điều kiện

- Dự phòng phục hồi môi trường: Các đơn vị phải ghi nhận các khoản dự phòng cho các khoản nợ liên quan đến phục hồi môi trường và tuân thủ các quy định ESG mới.

- Nợ phải trả có điều kiện: Yêu cầu công bố các khoản nợ phải trả có điều kiện có thể phát sinh từ các rủi ro và sự kiện liên quan đến ESG.

10. IAS 38 - Tài sản vô hình

- Đánh giá tài sản vô hình: Các yếu tố ESG, chẳng hạn như thay đổi về quy định hoặc thay đổi trong hành vi của người tiêu dùng, có thể tác động đến việc định giá tài sản vô hình.

- Nghiên cứu và phát triển: Các khoản đầu tư vào các sáng kiến ESG (ví dụ: công nghệ bền vững) phải được vốn hóa và khấu hao hợp lý.

Những điểm chính:

Báo cáo ESG theo IFRS nhấn mạnh các vấn đề bền vững (ESG) và rủi ro tài chính đến doanh nghiệp

Báo cáo ESG theo IFRS sẽ tập trung công bố tất cả yếu tố về môi trường, xã hội, quản trị (ESG) và rủi ro tài chính tác động lên doanh nghiệp, phối hợp chặt với báo cáo tài chính. Yêu cầu công bố thông tin ESG mang tính trọng yếu tài chính (financial materiality), phù hợp với nhà đầu tư, thị trường tài chính.

Báo cáo ESG theo TCFD, công bố rủi ro và cơ hội liên quan đến khí hậu, ảnh hưởng tài chính đến doanh nghiệp

Báo cáo ESG theo TCFD sẽ tập trung công bố rủi ro và cơ hội liên quan đến khí hậu, gây ảnh hưởng tài chính đến doanh nghiệp ra sao. Lợi thế là TCFD được hậu thuẫn bởi FSB (Financial Stability Board) và hàng nghìn tổ chức tài chính toàn cầu (ví dụ: BlackRock, MSCI, HSBC, WB...).

Báo cáo ESG theo CDP, báo cáo ESG theo ngành – tập trung sản xuất, logistics, năng lượng

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn CDP dành cho doanh nghiệp sản xuất, logistics, năng lượng, tập trung vào báo cáo khí hậu (CO₂, nước), được các nhà đầu tư ESG yêu cầu.

Báo cáo ESG theo SASB , báo cáo ESG theo ngành – tập trung tài chính và nhà đầu tư

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn SASB dành cho doanh nghiệp lớn để niêm yết, thu hút vốn đầu tư, tập trung vào chỉ số tài chính, phù hợp cho nhà đầu tư.

Báo cáo ESG theo GRI, báo cáo phát triển bền vững môi trường - xã hội - quản trị

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn GRI phổ biến nhất toàn cầu và tại Việt Nam dành cho doanh nghiệp mọi ngành, quy mô; phù hợp công bố công khai, hướng dẫn chi tiết theo ngành, dễ hiểu, minh bạch.

Bộ công cụ đánh giá mức độ thực hành kinh doanh bền vững theo khung ESG

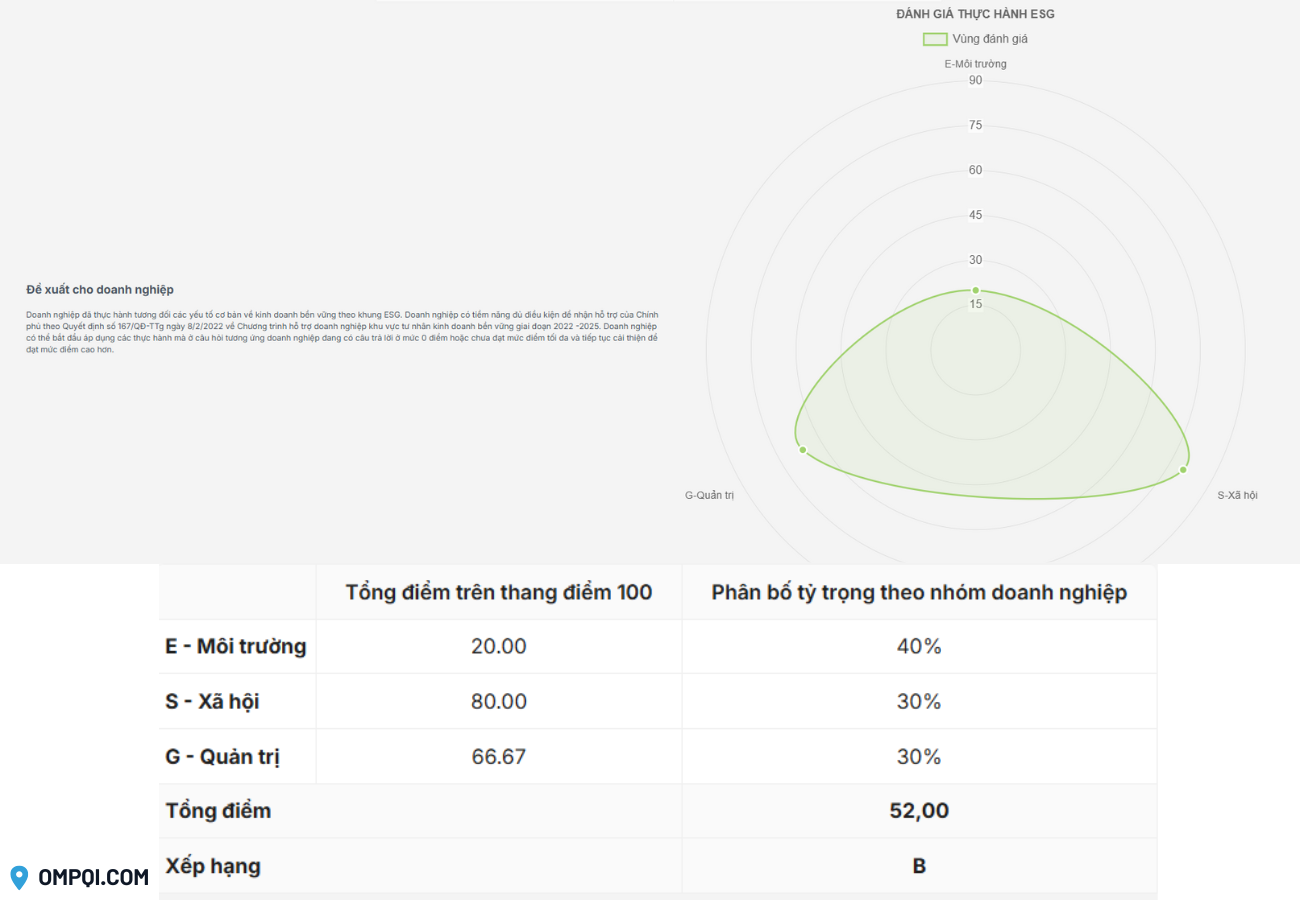

Doanh nghiệp tự đánh giá và xác định trụ cột cần quan tâm thông qua Bộ công cụ đánh giá mức độ thực hành kinh doanh bền vững theo khung ESG.

Hướng dẫn triển khai ESG và lập báo cáo ESG cho doanh nghiệp

Chi tiết cách thức triển khai và lập báo cáo ESG dành cho doanh nghiệp vừa và nhỏ tại Việt Nam.