Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.svg)

Admin

09:50 22/05/2025

Làm báo cáo theo tiêu chuẩn TCFD (Task Force on Climate-related Financial Disclosures) phù hợp với những doanh nghiệp muốn đánh giá và công bố tác động tài chính của rủi ro và cơ hội liên quan đến biến đổi khí hậu (cả rủi ro vật lý và chuyển đổi), nhấn mạnh môi trường ảnh hưởng tài chính đến doanh nghiệp ra sao. TCFD dễ tích hợp với các khung như ISSB (IFRS S1, S2), SASB và CDP.

TCFD có cấu trúc gọn gồm 4 trụ cột:

Khi nào nên làm báo cáo ESG theo tiêu chuẩn TCFD?

TCFD là tiêu chuẩn được nhà đầu tư toàn cầu đánh giá cao:

- Tiếp cận green finance, trái phiếu xanh, hoặc

- Nhắm đến IPO (phát hành cổ phiếu lần đầu ra công chúng) hoặc phát triển thị trường quốc tế.

Báo cáo ESG theo TCFD là một loại báo cáo bền vững tập trung vào việc công bố thông tin liên quan đến rủi ro và cơ hội tài chính do biến đổi khí hậu gây ra, dựa trên khung hướng dẫn của Task Force on Climate-related Financial Disclosures (TCFD).

E – Môi trường tập trung: Phát thải, rủi ro khí hậu, kịch bản, mục tiêu carbon.

S – Xã hội tập trung: Tác động khí hậu đến người lao động, cộng đồng, chuỗi cung ứng.

G – Quản trị tập trung: Quản trị rủi ro khí hậu ở cấp lãnh đạo.

Báo cáo ESG theo TCFD chia thành 3 lĩnh vực chính gắn với từng khía cạnh trong ESG

- Được nhà đầu tư toàn cầu đánh giá cao.

- Bảo vệ doanh nghiệp trước rủi ro dài hạn.

- Lợi thế cho doanh nghiệp xuất khẩu, FDI (vào EU, Mỹ, Nhật...).

- Nâng cao năng lực thích ứng và cạnh tranh dài hạn.

- Tiếp cận nguồn vốn lớn.

- Đáp ứng yêu cầu công bố thông tin từ chính phủ hoặc thị trường tài chính.

- Đáp ứng tính pháp lý quốc tế (bắt buộc ở một số nước).

- Hỗ trợ huy động vốn bền vững.

TCFD thúc đẩy doanh nghiệp:

- Thực hiện kịch bản phân tích khí hậu (climate scenario analysis).

- Xây dựng chiến lược dài hạn ứng phó với rủi ro khí hậu.

- Cải thiện quản trị rủi ro và năng lực dự báo.

Chi phí và thời gian làm báo cáo ESG phụ thuộc vào quy mô doanh nghiệp, mức độ chi tiết của báo cáo và cách doanh nghiệp lựa chọn thực hiện báo cáo (nội bộ hoặc thuê bên thứ ba).

Chi phí phụ thuộc:

Báo cáo ESG sẽ được công bố định kỳ thường vào tháng 4 hàng năm, vì vậy để kịp thời công bố đảm bảo yêu cầu theo quy định, doanh nghiệp cần lưu ý:

>>>Xem thêm: Hướng dẫn triển khai ESG và báo cáo ESG trong doanh nghiệp

TCFD là gì?

TCFD được thành lập bởi Hội đồng ổn định tài chính để xây dựng các khuyến nghị xung quanh việc công bố thông tin tài chính liên quan đến khí hậu. Cụ thể, mục tiêu của các khuyến nghị của TCFD là hình thành cơ sở cho một khuôn khổ:

Nhìn chung, TCFD hướng đến mục tiêu tạo điều kiện cho các công ty báo cáo công bố thông tin hiệu quả cho các nhà đầu tư. Trong khi báo cáo ESG trước đây thường là một quá trình tự làm, các tiêu chuẩn và khuôn khổ như TCFD hướng đến mục tiêu đảm bảo rằng dữ liệu được báo cáo được trình bày theo cách có ý nghĩa đối với các nhà đầu tư và nhất quán trong toàn bộ các doanh nghiệp.

TCFD hoạt động như thế nào?

Các khuyến nghị và tiêu chuẩn của TCFD nhằm mục đích cung cấp hướng dẫn cho tất cả các doanh nghiệp, đồng thời cung cấp hỗ trợ cụ thể cho từng ngành. Hỗ trợ cụ thể cho từng ngành này được chia thành hai nhóm:

Ngành công nghiệp tài chính

Nhóm phi tài chính

**Các ngành phi tài chính đã được xác định cụ thể là chiếm tỷ lệ lớn nhất về lượng khí thải GHG toàn cầu, mức sử dụng năng lượng và mức sử dụng nước.

Các tài liệu hướng dẫn bao gồm nhiều ví dụ về công bố TFCD cho cả các công ty báo cáo tài chính và phi tài chính, cũng như hỗ trợ từng bước để giúp các doanh nghiệp đảm bảo quy trình quản lý rủi ro liên quan đến khí hậu của họ được tích hợp đầy đủ với các hoạt động quản lý và vận hành lớn hơn của công ty.

Các khuyến nghị của TCFD là gì?

Lần đầu tiên được công bố vào năm 2017, TCFD đã đưa ra các khuyến nghị theo 04 trụ cột:

1. Quản trị (Governance)

2. Chiến lược (Strategy)

3. Quản lý rủi ro (Risk Management)

4. Số liệu & Mục tiêu (Metrics & Targets)

Báo cáo ESG theo TCFD cung cấp bức tranh toàn cảnh về hoạt động của tổ chức, mục tiêu ESG và hiệu suất của họ trong việc đạt được các mục tiêu này. Định dạng điển hình của báo cáo tuân thủ TCFD tuân theo 04 trụ cột cốt lõi và 11 công bố. Tham khảo theo khung nội dung dưới đây:

|

Tóm tắt điều hành - Tổng quan về công ty - Những điểm nổi bật chính từ báo cáo - Cam kết đối với các khuyến nghị của TCFD |

|

Giới thiệu công ty - Động lực của công ty đối với báo cáo TCFD - Định nghĩa về ranh giới và đánh giá tính trọng yếu - Mô tả về hiệu suất hàng năm của công ty, theo doanh thu, lực lượng lao động, tỷ lệ sản xuất hoặc các số liệu cường độ khác có thể so sánh theo từng năm |

|

Quản trị - Cấu trúc quản trị đối với các vấn đề liên quan đến khí hậu - Giám sát và sự tham gia của hội đồng quản trị - Chính sách và quy trình quản lý rủi ro khí hậu, bao gồm tuyên bố rõ ràng về vai trò và trách nhiệm của lãnh đạo - Công bố về chế độ đãi ngộ của giám đốc điều hành gắn liền với hiệu suất ESG - Cách thức truyền đạt rủi ro khí hậu và tiến độ hướng tới các mục tiêu ESG tới hội đồng quản trị hoặc các ủy ban lãnh đạo khác |

|

Chiến lược - Cách tiếp cận chiến lược của công ty đối với các rủi ro và cơ hội liên quan đến khí hậu. - Tích hợp các cân nhắc về khí hậu vào chiến lược kinh doanh tổng thể và cách tích hợp này sẽ tác động đến:

- Các chỉ số hiệu suất chính liên quan đến mục tiêu khí hậu trong ngắn hạn, trung hạn và dài hạn và cách xác định các khoảng thời gian này. - Hiệu suất tài chính liên quan đến rủi ro và cơ hội khí hậu, cũng như chi phí và doanh thu liên quan đến quá trình chuyển đổi sang hoạt động Phát thải ròng bằng 0. - Đánh giá khả năng phục hồi của từng/tất cả các chiến lược trong các kịch bản liên quan đến khí hậu khác nhau dựa trên mức tăng nhiệt độ gia tăng. |

|

Quản lý rủi ro - Quy trình xác định và đánh giá rủi ro liên quan đến khí hậu, bao gồm đánh giá mức độ quan trọng - Xác định rủi ro cụ thể của tổ chức liên quan đến các danh mục sau:

- Các chiến lược và hành động giảm thiểu rủi ro đã thực hiện. Bao gồm cách giảm thiểu được ưu tiên cho từng loại rủi ro. - Kế hoạch dự phòng cho các sự kiện khí hậu nghiêm trọng. - Mô tả về cách quản lý rủi ro liên quan đến khí hậu được tích hợp với các quy trình quản lý rủi ro doanh nghiệp lớn hơn. - Báo cáo quản lý rủi ro bổ sung dành riêng cho các lĩnh vực khác nhau bao gồm ngân hàng, công ty bảo hiểm, chủ sở hữu tài sản và người quản lý tài sản. |

|

Số liệu và Mục tiêu - Công bố dữ liệu phát thải khí nhà kính (Phạm vi 1, 2 và 3). - Giải thích về phương pháp tính toán phát thải. - Mục tiêu giảm phát thải và mốc thời gian bao gồm từng loại rủi ro được mô tả trong phần quản lý rủi ro ở trên. - Tiến độ hướng tới các mục tiêu giảm phát thải trước đó. - Cách thức tiến độ được đưa vào chính sách thù lao. - Dữ liệu lịch sử cho số liệu và mục tiêu hiệu suất để có thể đánh giá xu hướng theo từng năm. |

Dưới đây có thể báo cáo riêng lẻ hoặc có thể được kết hợp vào các phần báo cáo ở trên.

1. Cơ hội

2. Báo cáo và Dữ liệu

3. Cam kết

4. Tóm tắt các điểm chính từ báo cáo

Báo cáo ESG cần cung cấp đủ thông tin để cung cấp cho các nhà đầu tư bức tranh rõ ràng về hiệu suất ESG của công ty, những thách thức có thể ngăn cản công ty đạt được mục tiêu hoặc tác động đến hiệu suất tài chính trong quá trình chuyển đổi sang hoạt động Phát thải ròng bằng 0 và các cơ hội tăng trưởng thị trường và tăng doanh thu.

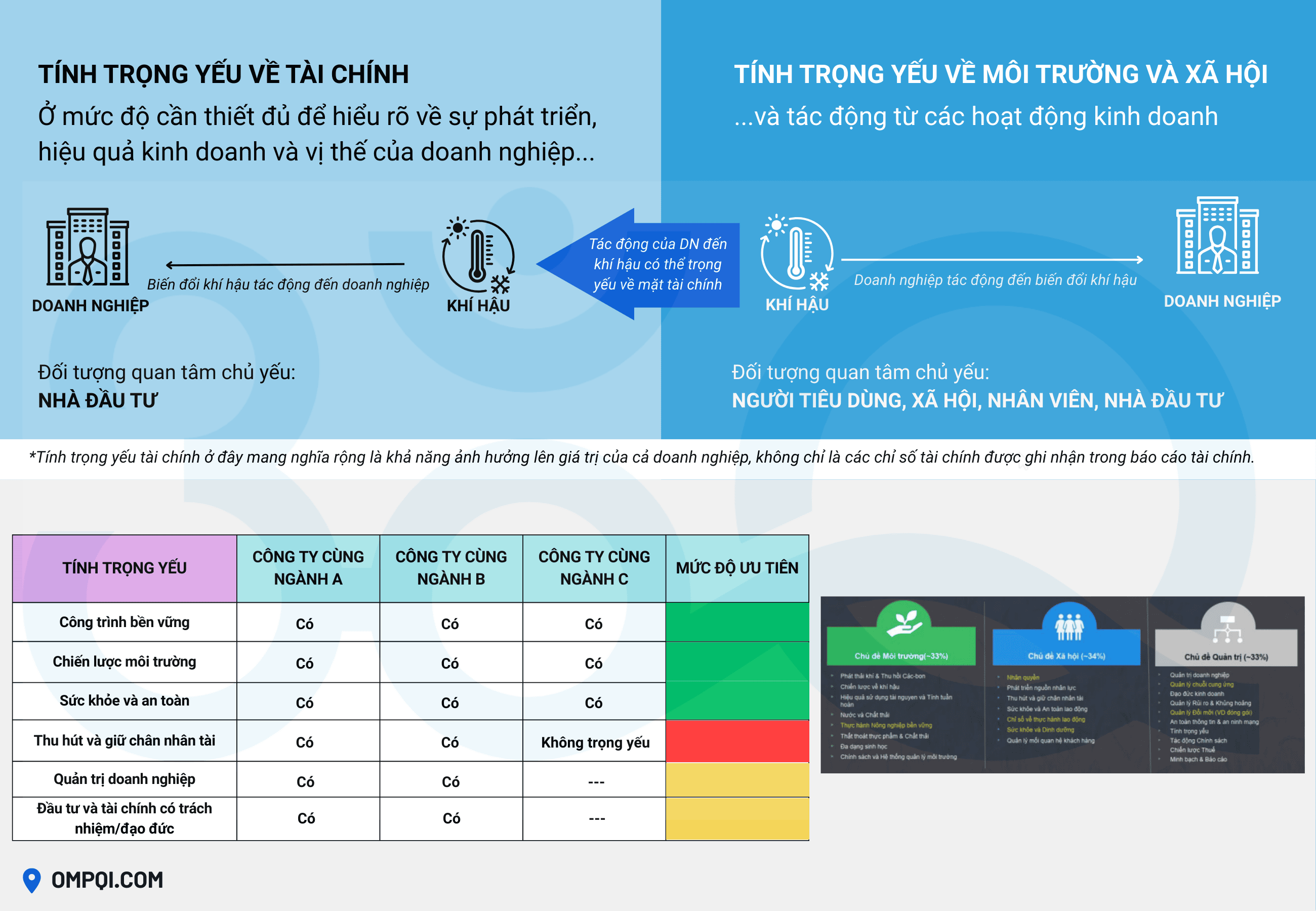

Báo cáo ESG theo IFRS nhấn mạnh các vấn đề bền vững (ESG) và rủi ro tài chính đến doanh nghiệp

Báo cáo ESG theo IFRS sẽ tập trung công bố tất cả yếu tố về môi trường, xã hội, quản trị (ESG) và rủi ro tài chính tác động lên doanh nghiệp, phối hợp chặt với báo cáo tài chính. Yêu cầu công bố thông tin ESG mang tính trọng yếu tài chính (financial materiality), phù hợp với nhà đầu tư, thị trường tài chính.

Báo cáo ESG theo TCFD, công bố rủi ro và cơ hội liên quan đến khí hậu, ảnh hưởng tài chính đến doanh nghiệp

Báo cáo ESG theo TCFD sẽ tập trung công bố rủi ro và cơ hội liên quan đến khí hậu, gây ảnh hưởng tài chính đến doanh nghiệp ra sao. Lợi thế là TCFD được hậu thuẫn bởi FSB (Financial Stability Board) và hàng nghìn tổ chức tài chính toàn cầu (ví dụ: BlackRock, MSCI, HSBC, WB...).

Báo cáo ESG theo CDP, báo cáo ESG theo ngành – tập trung sản xuất, logistics, năng lượng

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn CDP dành cho doanh nghiệp sản xuất, logistics, năng lượng, tập trung vào báo cáo khí hậu (CO₂, nước), được các nhà đầu tư ESG yêu cầu.

Báo cáo ESG theo SASB , báo cáo ESG theo ngành – tập trung tài chính và nhà đầu tư

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn SASB dành cho doanh nghiệp lớn để niêm yết, thu hút vốn đầu tư, tập trung vào chỉ số tài chính, phù hợp cho nhà đầu tư.

Báo cáo ESG theo GRI, báo cáo phát triển bền vững môi trường - xã hội - quản trị

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn GRI phổ biến nhất toàn cầu và tại Việt Nam dành cho doanh nghiệp mọi ngành, quy mô; phù hợp công bố công khai, hướng dẫn chi tiết theo ngành, dễ hiểu, minh bạch.

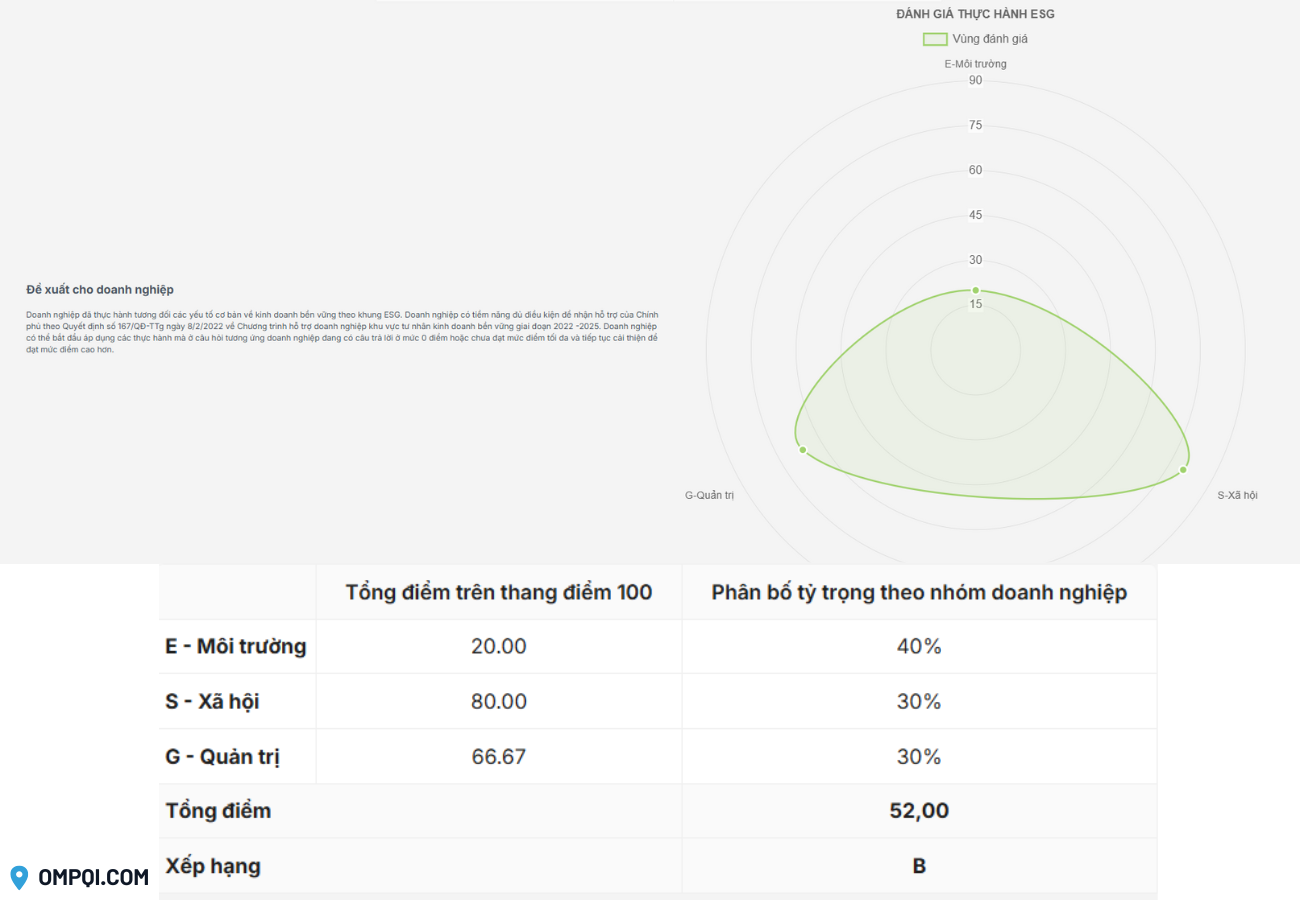

Bộ công cụ đánh giá mức độ thực hành kinh doanh bền vững theo khung ESG

Doanh nghiệp tự đánh giá và xác định trụ cột cần quan tâm thông qua Bộ công cụ đánh giá mức độ thực hành kinh doanh bền vững theo khung ESG.

Hướng dẫn triển khai ESG và lập báo cáo ESG cho doanh nghiệp

Chi tiết cách thức triển khai và lập báo cáo ESG dành cho doanh nghiệp vừa và nhỏ tại Việt Nam.