Admin

17:27 26/06/2025

Trong hai loạt bài Trả lời CBAM đầu tiên, chúng ta đã làm quen với thông tin cơ bản về các quy định của CBAM và cũng đã làm rõ phạm vi kiểm soát của các sản phẩm CBAM.

>>> Cần tư vấn trọn gói báo cáo CBAM, bấm tại đây

Trên cơ sở đó, bài viết này sẽ tập trung vào việc báo cáo CBAM trong thời gian chuyển tiếp và hiểu rõ hơn về các bên chịu trách nhiệm, nội dung báo cáo và các biện pháp phòng ngừa của báo cáo CBAM, để giúp mọi người hoàn thành thành công công tác tuân thủ trong thời gian chuyển tiếp.

Trả lời: Trong thời gian chuyển tiếp, người nhập khẩu sản phẩm CBAM có thể nhập khẩu sản phẩm theo mã CN vào EU mà không cần xin giấy phép.

Trả lời: Trong thời gian chuyển tiếp, người nhập khẩu sản phẩm CBAM hoặc đại diện hải quan gián tiếp được ủy quyền của họ có trách nhiệm nộp báo cáo CBAM.

A: Người nhập khẩu được tự do chỉ định các đại diện hải quan gián tiếp khác nhau, mỗi đại diện chịu trách nhiệm về hàng hóa CBAM cụ thể mà họ mô tả trong tờ khai hải quan và xuất trình số EORI của riêng họ tại hải quan để chứng minh ai chịu trách nhiệm nộp báo cáo CBAM cho các hàng hóa khác nhau.

Do đó, sẽ không có tình trạng đếm trùng lặp lượng khí thải ẩn đối với hàng hóa CBAM nhập khẩu.

A: Về nguyên tắc, công ty làm thủ tục hải quan với cơ quan hải quan là công ty báo cáo CBAM. Điều này có nghĩa là theo mặc định, báo cáo CBAM cho các công ty con khác nhau (có số EORI khác nhau) sẽ được thực hiện riêng.

Tuy nhiên, vì người nhập khẩu có thể chỉ định đại diện hải quan gián tiếp để đảm nhận các nghĩa vụ CBAM, nên có thể chỉ định một đại diện hải quan gián tiếp để báo cáo tập trung thay mặt cho tất cả các công ty con.

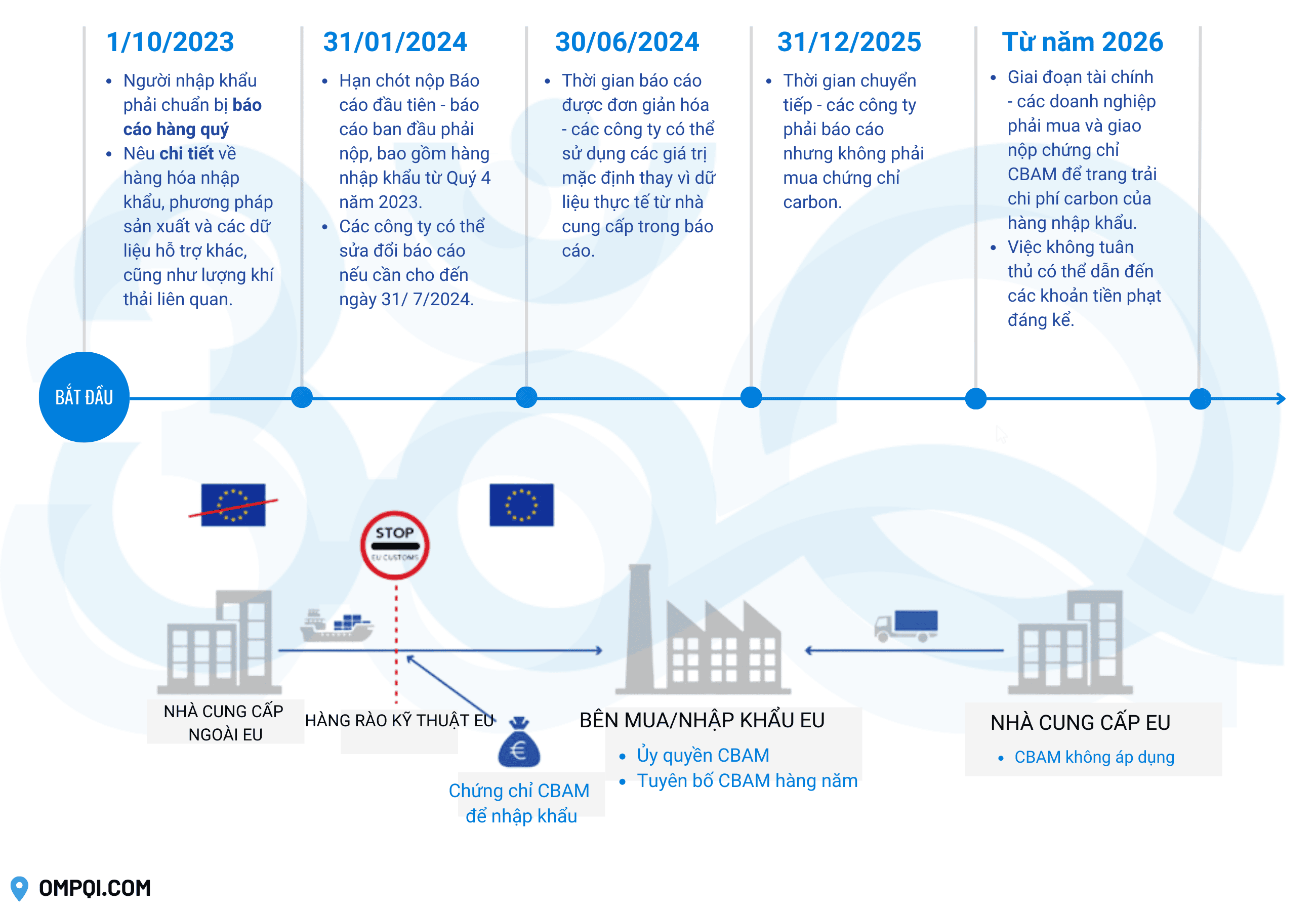

A: Trong thời gian chuyển đổi CBAM, từ ngày 1 tháng 10 năm 2023 đến ngày 31 tháng 12 năm 2025, các nhà nhập khẩu phải nộp báo cáo CBAM theo quý.

Báo cáo phải bao gồm thông tin về hàng hóa nhập khẩu trong quý trước và phải được nộp chậm nhất là một tháng sau khi kết thúc quý.

Lịch báo cáo trong thời gian chuyển đổi như sau:

| Thời gian báo cáo | Ngày cần nộp báo cáo |

| Tháng 10 - tháng 12/2023 | Ngày 31/1/2024 |

| Tháng 1 - tháng 3/2024 | Ngày 30/4/2024 |

| Tháng 4 - tháng 6/2024 | Ngày 31/7/2024 |

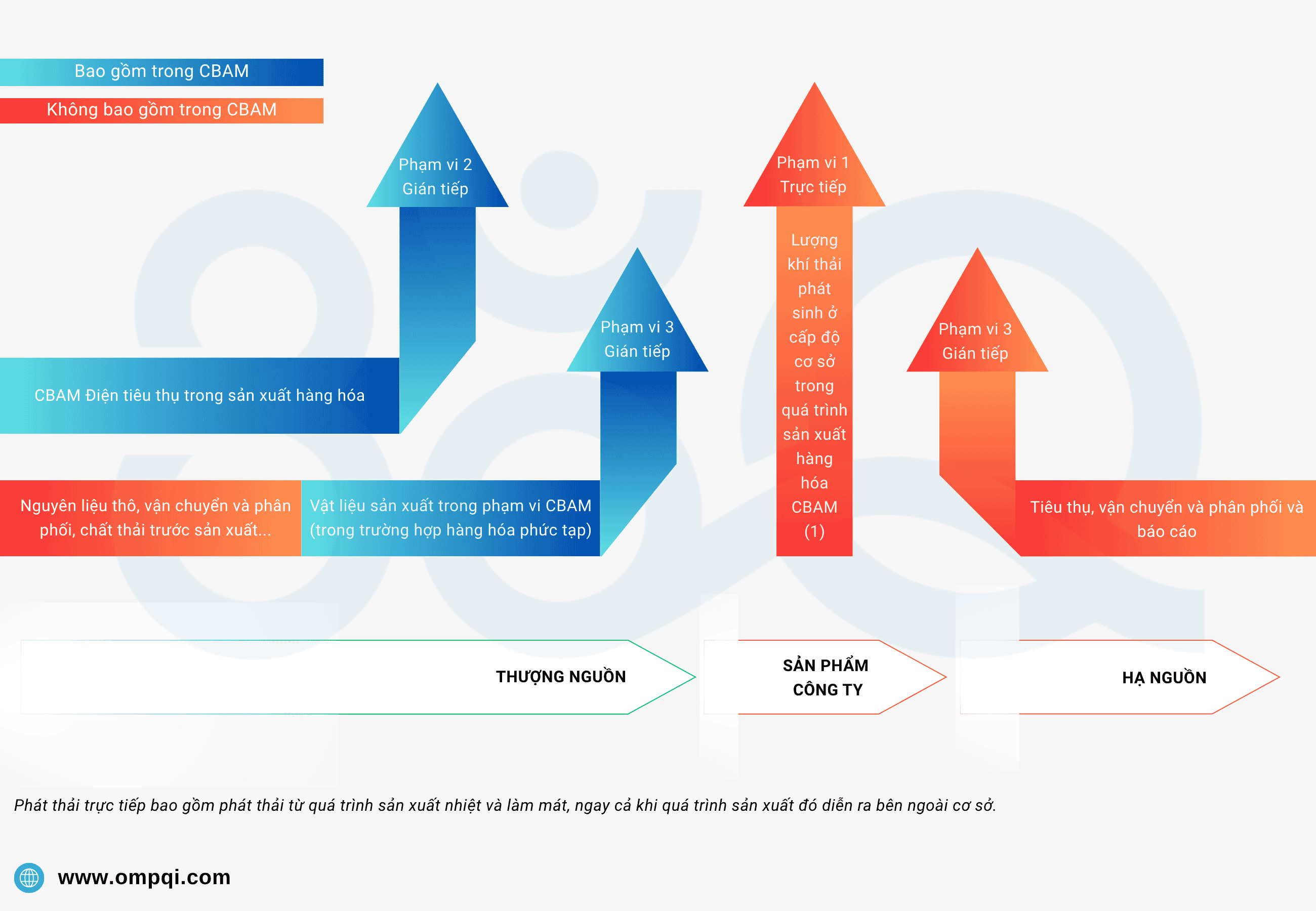

Báo cáo phải bao gồm thông tin được chỉ định trong Điều 35 của Quy định, cụ thể là:

• Tổng khối lượng của từng mặt hàng CBAM;

• Tổng lượng phát thải thực tế;

• Tổng lượng phát thải gián tiếp;

• Giá carbon mà quốc gia xuất xứ phải trả cho lượng phát thải ẩn của mặt hàng nhập khẩu (bao gồm cả các tiền chất có liên quan nếu có), có tính đến bất kỳ khoản hoàn tiền hoặc các hình thức bù trừ khả dụng khác.

A: Các phóng viên CBAM phải nộp thông tin có trong Phụ lục I trong báo cáo CBAM của mình.

Để đảm bảo rằng họ có tất cả thông tin bắt buộc, các phóng viên nên yêu cầu các nhà sản xuất cung cấp thông tin có trong Phụ lục IV của Quy định thực hiện nêu trên. Các Dịch vụ của Ủy ban đã biên soạn thông tin này thành một mẫu giao tiếp tùy chọn (định dạng Excel) để tạo điều kiện thuận lợi cho việc giao tiếp thông tin giữa các nhà khai thác và nhà nhập khẩu.

A: Không yêu cầu tài liệu gốc nào trong thời gian chuyển tiếp. Các phóng viên CBAM chỉ cần nộp thông tin bắt buộc cho báo cáo CBAM hàng quý thông qua hệ thống đăng ký CBAM.

Theo nguyên tắc minh bạch được nêu trong Mục A.2 của Phụ lục III của Quy định thực hiện, khi xác định tất cả dữ liệu có liên quan về lượng khí thải tích hợp của hàng hóa được sản xuất (bao gồm các tài liệu hỗ trợ cần thiết), các hồ sơ đầy đủ và minh bạch phải được lưu giữ trong ít nhất 4 năm sau thời gian báo cáo.

Những hồ sơ này có thể được tiết lộ cho các phóng viên. Các quốc gia thành viên EU có thể yêu cầu các hồ sơ như vậy khi xem xét các báo cáo hàng quý của CBAM.

Trả lời: Theo Quy định CBAM, giá carbon là số tiền được trả ở một quốc gia thứ ba theo chương trình giảm carbon và có thể có nhiều hình thức khác nhau, chẳng hạn như thuế, khoản thuế, lệ phí hoặc hệ thống trợ cấp phát thải theo giao dịch khí thải nhà kính. Giá này được tính toán dựa trên các loại khí nhà kính được bao phủ bởi các biện pháp đó và được phân bổ cho quá trình sản xuất hàng hóa.

Trong thời gian chuyển tiếp, các báo cáo viên CBAM phải báo cáo giá carbon hiệu quả tại khu vực pháp lý nơi sản xuất hàng hóa CBAM. Trong thời gian đánh thuế, việc tiết lộ thông tin này sẽ cung cấp cho các nhà nhập khẩu một tài liệu tham khảo để tránh định giá gấp đôi đối với khí thải ẩn.

Trả lời: Không bắt buộc phải sử dụng mẫu thông báo, nhưng được khuyến nghị.

Mẫu thông báo là một công cụ cho phép các nhà khai thác xác định lượng khí thải ẩn trong hàng hóa CBAM theo phương pháp được chỉ định trong Quy định (EU) 2023/1773. Mẫu đảm bảo rằng tất cả các luồng nguồn có liên quan và các nguồn phát thải, mức tiêu thụ điện và các tiền chất có liên quan đều được tính đến khi tính toán.

Mẫu có một bảng tính có tên là “Summary_Communication”, trong đó có tất cả thông tin mà người khai báo yêu cầu. Do đó, bảng tính này tạo điều kiện thuận lợi cho việc giao tiếp giữa các nhà sản xuất và nhà nhập khẩu của nước thứ ba (hoặc đại diện của họ).

A: Trách nhiệm thuộc về người báo cáo CBAM, tức là người nhập khẩu hoặc đại diện hải quan gián tiếp được chỉ định của người đó. Các cơ quan có thẩm quyền quốc gia có trách nhiệm giao tiếp phù hợp với người báo cáo CBAM và có thể áp dụng các hình phạt.

A: Trong thời gian chuyển tiếp, Ủy ban sẽ tiến hành sàng lọc đầu tiên các báo cáo CBAM và thông báo cho các cơ quan có thẩm quyền quốc gia về danh sách các báo cáo không đầy đủ hoặc đáng ngờ (tức là khi Ủy ban có lý do để tin rằng họ đã không tuân thủ các quy định của CBAM) theo Điều 11 của Quy định thực hiện. Sau đó, các cơ quan có thẩm quyền quốc gia sẽ quyết định có nên tiến hành đánh giá và quy trình khắc phục tiềm năng hay không, điều này cuối cùng có thể dẫn đến hình phạt.

A: Trong thời gian chuyển tiếp, không có nghĩa vụ xác minh. Việc xác minh bởi một cơ quan độc lập đủ điều kiện bên ngoài sẽ là bắt buộc từ năm 2026.

Luật thứ cấp cho thời gian thu thập chính thức sẽ được đưa ra trong những năm tới, trong đó sẽ xác định các quy tắc xác minh phát thải dựa trên dữ liệu thu thập được từ các nhà nhập khẩu EU trong thời gian chuyển tiếp.

A: Điều 9 của Quy định thực hiện quy định rằng báo cáo CBAM đã nộp vẫn có thể được sửa trong vòng hai tháng sau khi kết thúc quý báo cáo.

Đối với hai báo cáo quý đầu tiên, các quy định thực hiện cung cấp thời gian sửa chữa dài hơn, tức là cho đến thời hạn nộp báo cáo quý thứ ba, nghĩa là dữ liệu báo cáo đến hạn vào ngày 31 tháng 1 và ngày 30 tháng 4 vẫn có thể được sửa trước ngày 31 tháng 7 năm 2024.

Trả lời: Có thể tạo báo cáo bằng 24 ngôn ngữ chính thức của EU.

Theo dõi OMPQI để chuyên gia tiếp tục cập nhật thêm nhiều câu trả lời chính thức của CBAM cho bạn.

CBAM: Làm thế nào để điền vào báo cáo CBAM - Giải đáp câu hỏi thường gặp - Phần 3

Giải đáp của chuyên gia về Làm thế nào để điền vào báo cáo CBAM? Các biện pháp phòng ngừa là gì? giúp doanh nghiệp hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

CBAM: Phạm vi kiểm soát - Giải đáp câu hỏi thường gặp - Phần 2

Giải đáp của chuyên gia về phạm vi kiểm soát của cơ chế CBAM. Hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

CBAM: Nguyên lý và cơ chế hoạt động - Giải đáp câu hỏi thường gặp - Phần 1

Giải đáp của chuyên gia về nguyên lý và cơ chế hoạt động của CBAM. Hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

5 bảng giúp bạn hiểu về CBAM (Cơ chế điều chỉnh biên giới carbon của Châu Âu)

Dành cho những doanh nghiệp có hàng hóa/sản phẩm thuộc nhóm bắt buộc xuất khẩu vào Châu Âu, phải làm báo cáo CBAM gửi nhà nhập khẩu hoặc đại lý hải quan để khai báo.

Hướng dẫn kiểm kê, báo cáo CBAM theo quý

Chi tiết các bước hỗ trợ doanh nghiệp hiểu để thực hiện kiểm kê và có tư duy xây dựng được báo cáo CBAM theo quý để nộp khách hàng/đối tác là nhà nhập khẩu Châu Âu.

Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.svg)