Admin

17:11 26/06/2025

Bước đầu tiên để giải quyết vấn đề thuế carbon của EU là xác định xem sản phẩm của bạn có nằm trong danh sách kiểm soát hay không. Vì lý do này, nhiều nhà sản xuất phụ tùng ô tô, nhà sản xuất phụ kiện nội thất...đã gửi yêu cầu.

>>> Cần tư vấn trọn gói báo cáo CBAM, bấm tại đây

Sau khi giới thiệu thuế carbon của EU trong Phần 1: Nguyên tắc và cơ chế hoạt động, bài viết này sẽ cung cấp cho bạn câu trả lời chi tiết về phạm vi kiểm soát của CBAM. Chúng ta hãy cùng xem:

CBAM hiện áp dụng cho 06 ngành sau:

Các ngành trên được lựa chọn dựa trên các tiêu chí cụ thể, chủ yếu là do rủi ro rò rỉ carbon cao và cường độ phát thải cao.

Sau khi được triển khai đầy đủ, lượng khí thải của các ngành này cuối cùng sẽ chiếm hơn 50% lượng khí thải của các ngành thuộc phạm vi của EU-ETS. Trong tương lai, CBAM có thể mở rộng sang các ngành khác theo EU-ETS.

CBAM sử dụng mã CN (Danh mục hợp nhất) làm mã sản phẩm cho các nhà xuất khẩu bên ngoài EU. Mã CN EU thêm hai chữ số vào mã HS.

Quy định CBAM (EU) 2023/956 liệt kê trong Phụ lục I tất cả các hàng hóa phải báo cáo lượng khí thải carbon tích hợp và mã CN tương ứng của chúng. Những hàng hóa này được gọi là "hàng hóa CBAM".

Ví dụ, amoniac (mã CN 2814 trong ngành phân bón) được Quy định CBAM bao gồm ngay cả khi nó không được sử dụng để sản xuất phân bón.

CBAM áp dụng cho tất cả hàng hóa nhập khẩu vào EU, tức là hàng hóa đang lưu thông tự do trên thị trường chung EU.

Hàng hóa trả lại là hàng hóa trước đây đã lưu thông tự do trên thị trường EU và được miễn thuế hải quan. Những hàng hóa này có nguồn gốc từ EU hoặc đã được cấp phép lưu thông tự do; và đáp ứng một số điều kiện cụ thể (ví dụ: lưu thông tự do được cấp trong vòng ba năm kể từ lần xuất khẩu trước đó).

CBAM chỉ áp dụng cho hàng hóa nhập khẩu có xuất xứ từ các nước thứ ba. Do đó, nếu hàng hóa có xuất xứ từ EU, CBAM không áp dụng cho hàng hóa đó.

CBAM chủ yếu áp dụng cho các vật liệu cơ bản và sản phẩm vật liệu cơ bản, nhưng cũng áp dụng cho một số sản phẩm thành phẩm/hạ nguồn, chẳng hạn như ốc vít (mã CN 7318).

Trước khi kết thúc thời gian chuyển tiếp, quy định CBAM sẽ được các cơ quan chức năng xem xét lại. Dựa trên các tiêu chí đánh giá cụ thể, các ngành công nghiệp và hàng hóa khác thuộc phạm vi kiểm soát của EU-ETS có thể được thêm vào.

CBAM chỉ áp dụng cho hàng hóa CBAM có xuất xứ từ các nước thứ ba và được nhập khẩu vào EU.

Danh sách các vùng lãnh thổ thuộc khu vực hải quan EU được nêu trong Điều 4 của Bộ luật Hải quan EU (Quy định EU 952/2013). Reunion và Mayotte là một phần của EU, do đó quy định CBAM không áp dụng cho hàng hóa được sản xuất tại Reunion và Mayotte.

Về nguyên tắc, CBAM bao gồm tất cả hàng hóa nhập khẩu từ các quốc gia ngoài EU. Tuy nhiên, một số quốc gia thứ ba tham gia EU-ETS hoặc có liên kết hệ thống giao dịch phát thải với EU-ETS sẽ bị loại khỏi CBAM để giá carbon không phải trả hai lần cho cùng một sản phẩm. Trường hợp này áp dụng cho các quốc gia thành viên Khu vực kinh tế châu Âu (EEA) và Thụy Sĩ.

CBAM áp dụng cho điện do các quốc gia thứ ba sản xuất và nhập khẩu, bao gồm cả những quốc gia muốn tích hợp thị trường điện của họ với EU. Nếu thị trường điện được tích hợp đầy đủ và đáp ứng một số nghĩa vụ và cam kết nghiêm ngặt, thì quốc gia liên quan có thể được miễn CBAM.

Trong trường hợp này, EU sẽ xem xét mọi miễn trừ vào năm 2030, khi đó các đối tác này sẽ phải đưa ra các biện pháp khử cacbon đã cam kết và một hệ thống giao dịch phát thải tương đương với hệ thống của EU.

Việc nhập khẩu một lượng nhỏ hàng hóa nằm trong phạm vi của CBAM có thể tự động được coi là miễn trừ CBAM, với điều kiện áp dụng miễn trừ de minimis.

Miễn trừ de minimis áp dụng cho các lô hàng có tổng giá trị nội tại của hàng hóa CBAM không vượt quá 150 EUR. Do đó, phải tính đến tổng giá trị của hàng hóa CBAM trong một lô hàng và nếu giá trị này vượt quá 150 EUR, thì miễn trừ de minimis không được áp dụng.

Trường hợp 1: Trong lô hàng, có X mặt hàng không phải CBAM, mỗi mặt hàng có giá trị danh nghĩa là Y EUR. Những mặt hàng này không liên quan đến miễn trừ de minimis. Ngoài ra, còn có một gói xi măng Portland (mã CN 2523 21 00, hàng hóa CBAM), có giá trị không vượt quá 150 EUR, được áp dụng miễn trừ de minimis.

Trường hợp 2: Trong lô hàng, có X mặt hàng không phải CBAM, mỗi mặt hàng có giá trị danh nghĩa là Y EUR. Những mặt hàng này không liên quan đến miễn trừ de minimis. Ngoài ra, một tấn xi măng Portland (mã CN 2523 21 00, hàng hóa CBAM) và một tấn xi măng Portland khác (mã CN 2523 29 00, hàng hóa CBAM) đã được vận chuyển, mỗi mặt hàng có giá trị 120 €, với tổng giá trị hơn 150 €, do đó miễn trừ de minimis không được áp dụng.

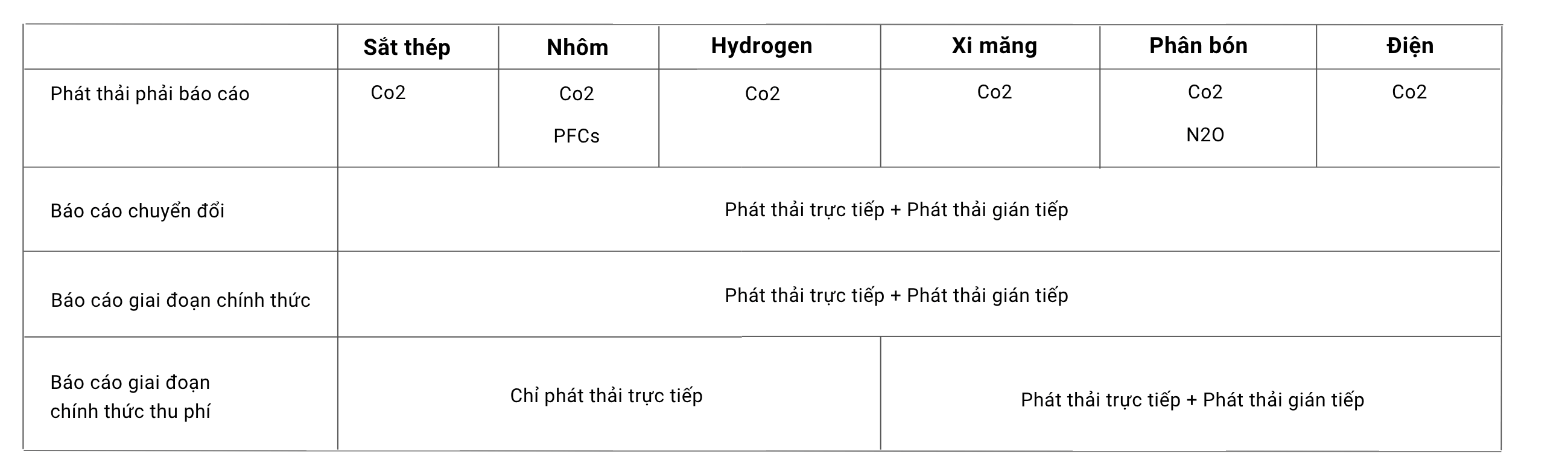

Bảng dưới đây phác thảo các loại khí thải cụ thể và các loại khí nhà kính được bao gồm trong các lĩnh vực CBAM, cũng như cách xác định lượng khí thải trực tiếp và gián tiếp.

Các đặc thù của từng lĩnh vực đã được tính đến khi thiết kế các phương pháp tính toán và báo cáo lượng khí thải tích hợp, đồng thời vẫn phải phù hợp với EU-ETS:

CBAM: Làm thế nào để điền vào báo cáo CBAM - Giải đáp câu hỏi thường gặp - Phần 3

Giải đáp của chuyên gia về Làm thế nào để điền vào báo cáo CBAM? Các biện pháp phòng ngừa là gì? giúp doanh nghiệp hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

CBAM: Phạm vi kiểm soát - Giải đáp câu hỏi thường gặp - Phần 2

Giải đáp của chuyên gia về phạm vi kiểm soát của cơ chế CBAM. Hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

CBAM: Nguyên lý và cơ chế hoạt động - Giải đáp câu hỏi thường gặp - Phần 1

Giải đáp của chuyên gia về nguyên lý và cơ chế hoạt động của CBAM. Hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

5 bảng giúp bạn hiểu về CBAM (Cơ chế điều chỉnh biên giới carbon của Châu Âu)

Dành cho những doanh nghiệp có hàng hóa/sản phẩm thuộc nhóm bắt buộc xuất khẩu vào Châu Âu, phải làm báo cáo CBAM gửi nhà nhập khẩu hoặc đại lý hải quan để khai báo.

Hướng dẫn kiểm kê, báo cáo CBAM theo quý

Chi tiết các bước hỗ trợ doanh nghiệp hiểu để thực hiện kiểm kê và có tư duy xây dựng được báo cáo CBAM theo quý để nộp khách hàng/đối tác là nhà nhập khẩu Châu Âu.

Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.svg)