Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.svg)

Admin

15:33 16/05/2025

Làm báo cáo ESG theo tiêu chuẩn SASB (Sustainability Accounting Standards Board) đặc biệt phù hợp với những doanh nghiệp đang muốn thu hút vốn đầu tư, niêm yết hoặc có nhà đầu tư nước ngoài – SASB mang lại một số lợi thế rõ rệt so với báo cáo ESG theo tiêu chuẩn GRI (phổ biến nhất hiện nay).

- Tập trung vào tác động ESG có ảnh hưởng đến hiệu quả tài chính.

- Dành cho nhà đầu tư, cổ đông, thị trường vốn.

- Có 77 bộ tiêu chuẩn theo ngành → chỉ báo cáo những yếu tố ESG liên quan đến ngành đó.

- Các chỉ số có thể đo lường được ảnh hưởng tài chính (ví dụ: chi phí năng lượng, rủi ro gián đoạn chuỗi cung ứng).

- Báo cáo ngắn gọn, tập trung, giảm chi phí khi chỉ tập trung các yếu tố vật chất (material issues).

- Được các quỹ đầu tư ESG, các sàn chứng khoán và hãng xếp hạng ESG sử dụng.

- Dễ tích hợp vào báo cáo tài chính / báo cáo tích hợp.

- Đo lường tỷ lệ lợi nhuận (ROI) cao, gắn trực tiếp ESG với rủi ro/lợi nhuận.

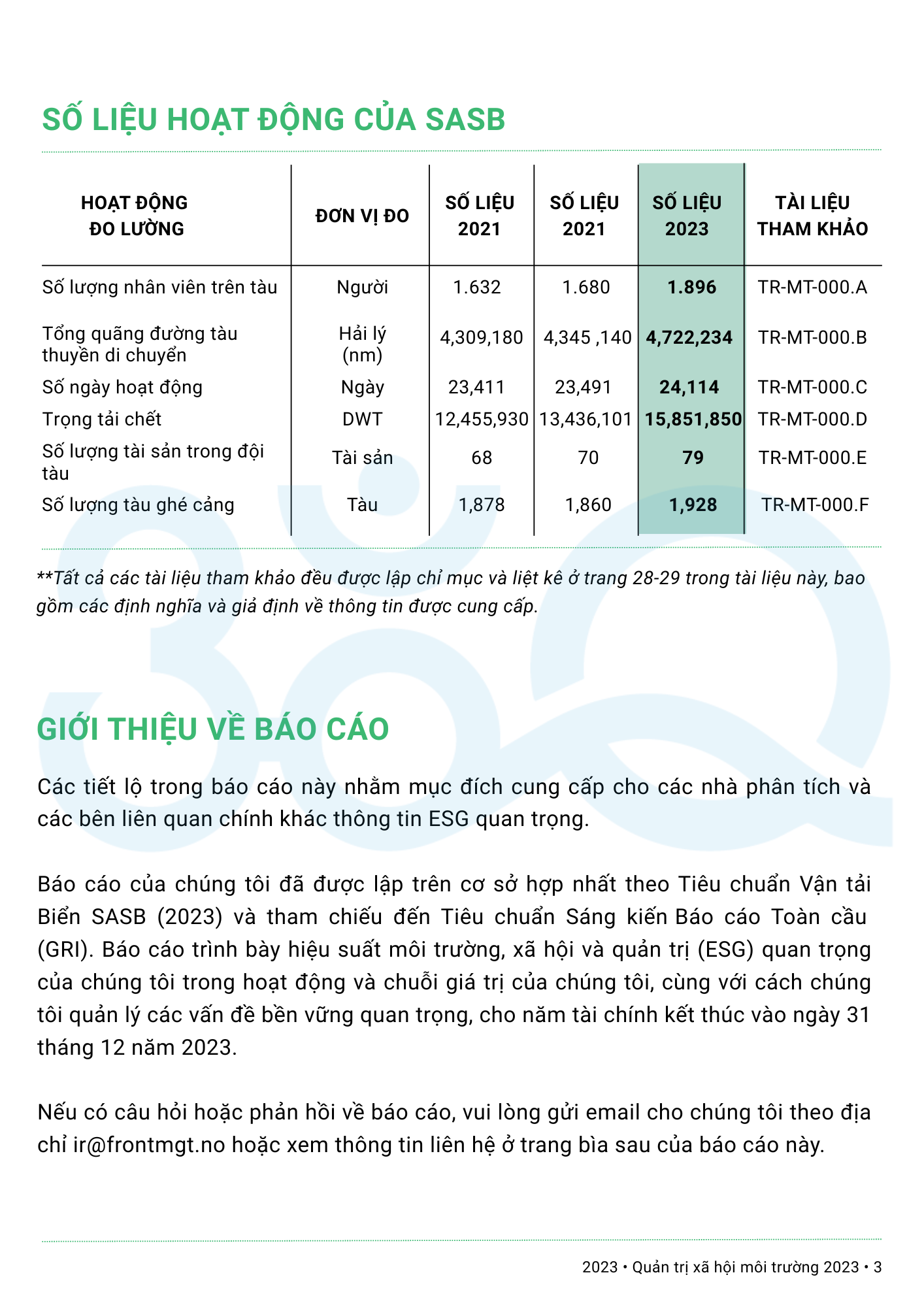

Báo cáo ESG theo SASB là báo cáo doanh nghiệp tập trung vào 03 khía cạnh quan trọng của môi trường (E), xã hội (S) và quản trị (G) doanh nghiệp (ESG) có tác động trực tiếp đến hiệu quả tài chính của doanh nghiệp – theo các tiêu chuẩn riêng biệt cho từng ngành nghề.

E – Môi trường tập trung: Năng lượng, phát thải, nước, chất thải, chuỗi cung ứng xanh.

S – Xã hội tập trung: An toàn sản phẩm, lao động, đa dạng, cộng đồng, nhân quyền.

G – Quản trị tập trung: Giám sát ESG, minh bạch, đạo đức, tuân thủ, bảo mật.

Doanh nghiệp xây dựng báo cáo ESG theo tiêu chuẩn SASB – đặc biệt dành cho công ty đang tìm cách thu hút nhà đầu tư, tối ưu chi phí và nâng cao năng lực quản trị rủi ro.

Chi phí và thời gian làm báo cáo ESG phụ thuộc vào quy mô doanh nghiệp, mức độ chi tiết của báo cáo và cách doanh nghiệp lựa chọn thực hiện báo cáo (nội bộ hoặc thuê bên thứ ba).

Chi phí phụ thuộc:

Báo cáo ESG sẽ được công bố định kỳ thường vào tháng 4 hàng năm, vì vậy để kịp thời công bố đảm bảo yêu cầu theo quy định, doanh nghiệp cần lưu ý:

>>>Xem thêm: Hướng dẫn triển khai ESG và báo cáo ESG trong doanh nghiệp

Những doanh nghiệp nào nên làm báo cáo ESG theo SASB?

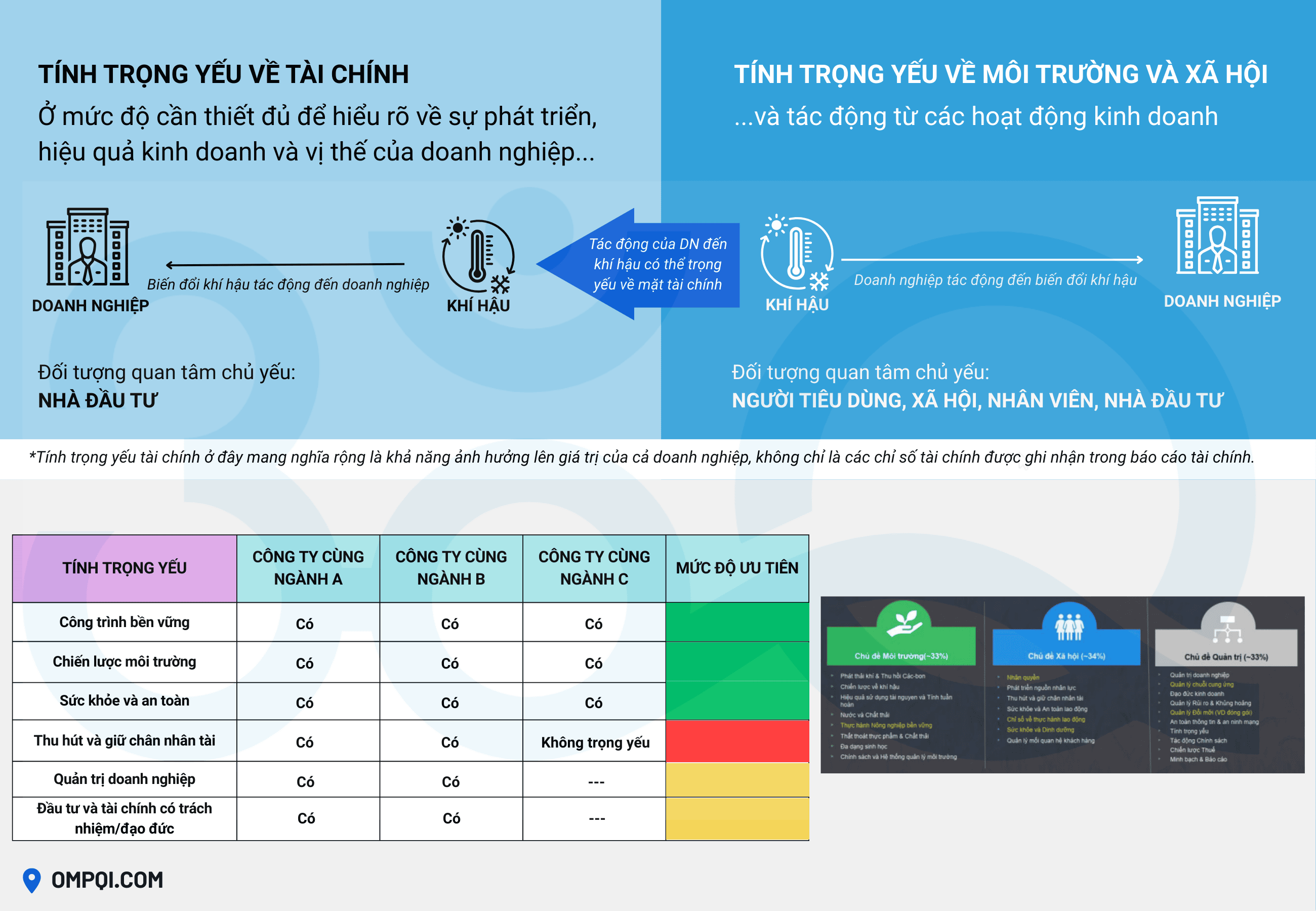

Tính trọng yếu (materiality) trong báo cáo ESG là gì?

Tính trọng yếu (materiality) trong ESG giúp doanh nghiệp xác định những vấn đề về môi trường (Environmental), xã hội (Social) và quản trị (Governance) nào là quan trọng nhất đối với doanh nghiệp và các bên liên quan.

Mỗi lĩnh vực, ngành nghề sẽ có tính trọng yếu khác nhau, vì vậy báo cáo ESG là tùy biến, không cố định hay có form mẫu sẵn vì không phù hợp với từng công ty. Dưới đây là ví dụ về tính trọng yếu của một số lĩnh vực:

Các công ty cần xác định trước khi làm báo cáo ESG vì tính trọng yếu là những yếu tố có ảnh hưởng lớn đến hiệu quả hoạt động, uy tín thương hiệu và khả năng tạo ra giá trị dài hạn của doanh nghiệp.

Chỉ nên đưa tính trọng yếu vào báo cáo ESG đúng không?

ĐÚNG. Những vấn đề có tác động lớn đến hoạt động kinh doanh và các bên liên quan.

Bao lâu phải làm báo cáo ESG?

Báo cáo ESG phải được thực hiện hằng năm (công bố vào tháng 4) có thể tích hợp với báo cáo thường niên hoặc báo cáo phát triển bền vững. Năm đầu tiên làm báo cáo ESG sẽ khó khăn và cần nhiều thời gian hơn các năm tiếp theo vì cần xây dựng được khung mẫu chuẩn báo cáo cho công ty.

Các công ty niêm yết trên sàn chứng khoán khi công bố báo cáo ESG sẽ được quan tâm hơn. Rất nhiều những người tham gia sàn chứng khoán đều/thường đọc báo cáo ESG trước khi quyết định đầu tư.

Nên áp dụng bộ tiêu chuẩn nào khi làm báo cáo ESG?

Không có đủ dữ liệu ESG thì có nên làm báo cáo không? Dữ liệu thu thập từ đâu?

Có thể làm nhưng nên thành thật minh bạch rằng doanh nghiệp đang trong giai đoạn xây dựng hệ thống dữ liệu. Hoặc công ty có thể tham khảo tư vấn xây dựng chiến lược triển khai ESG trong doanh nghiệp.

Dữ liệu ESG được thu thập từ các phòng ban liên quan: môi trường, nhân sự, vận hành, kế toán, IT, quản trị rủi ro, sản xuất...

Công bố báo cáo ESG ở đâu?

- Công bố công khai trên sàn chứng khoán nếu công ty có niêm yết trên sàn.

- Công bố trên website công ty, báo cáo thường niên.

- Gửi cổ đông, nhà đầu tư, báo chí hoặc gửi cơ quan quản lý (nếu cần).

- Nộp lên GRI hoặc MSCI để công bố xếp hạng.

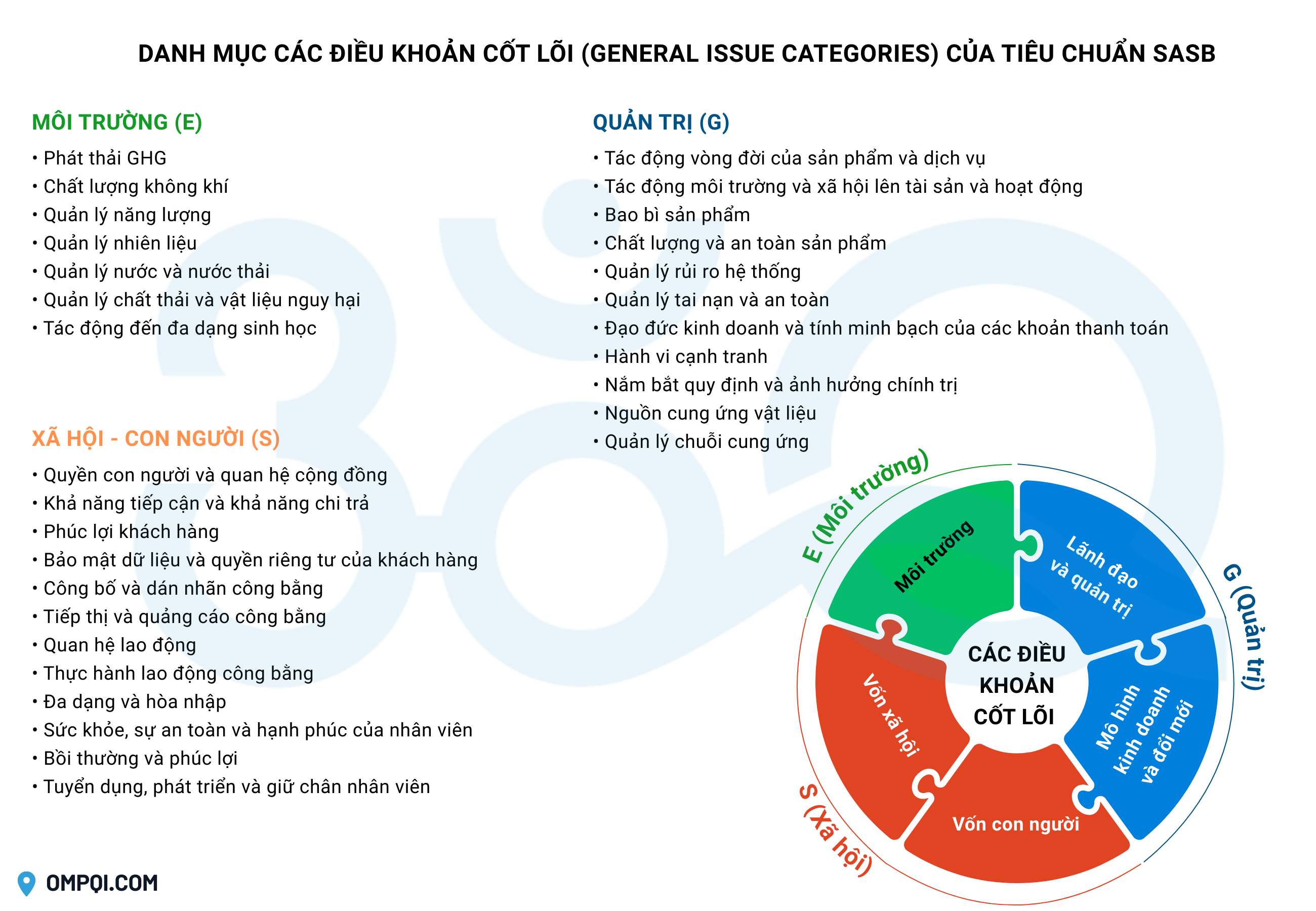

Danh mục các điều khoản cốt lõi (General Issue Categories) có trong tiêu chuẩn SASB được tổ chức thành các nhóm chủ đề chính theo khung ESG. Mỗi ngành nghề sẽ áp dụng các điều khoản phù hợp từ danh mục này.

Lập báo cáo ESG theo tiêu chuẩn SASB phù hợp với doanh nghiệp Việt Nam – đặc biệt là trong các ngành như thực phẩm, sản xuất, bán lẻ.

Bước 1: Xác định mã ngành SASB

Chọn ngành hoạt động chính của doanh nghiệp (theo 77 ngành chia theo SASB).

Ví dụ:

>>>Tra cứu các ngành khác tại đây.

Bước 2: Xác định các chủ đề ESG trọng yếu theo SASB

Mỗi tiêu chuẩn SASB cho ngành cụ thể sẽ liệt kê 5–7 chủ đề ESG trọng yếu (trong 22 chủ đề gốc). Nên tập trung vào những chủ đề có ảnh hưởng tài chính tới doanh nghiệp.

Ví dụ ngành thực phẩm:

Bước 3: Thu thập dữ liệu và thiết lập hệ thống đo lường (đối chiếu từng chủ đề

Ví dụ thiết lập như bảng sau:

| Chủ đề | Chỉ số SASB | Đơn vị |

| Khí nhà kính | Tổng phát thải CO₂e (Scope 1, 2) | Tấn CO₂e |

| Quản lý nước thải | Tổng lượng nước sử dụng | M³/năm |

| Người lao động | Tỷ lệ nghỉ việc tự nguyện | % |

Bước 4: Phân tích và đánh giá rủi ro – cơ hội ESG

- Phân tích dữ liệu theo từng chủ đề → xác định rủi ro, điểm yếu

- So sánh với chuẩn ngành hoặc mục tiêu nội bộ

- Xây dựng chiến lược cải thiện theo ESG

Bước 5: Viết báo cáo ESG theo định dạng SASB

Bước 6: Xác minh nội bộ hoặc bên thứ ba (nếu có)

Bước 7: Công bố và truyền thông báo cáo

Công bố báo cáo ESG trên:

Bạn cần hỗ trợ từ chuyên gia nhiều kính nghiệm?

Báo cáo ESG theo CDP, báo cáo ESG theo ngành – tập trung sản xuất, logistics, năng lượng

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn CDP dành cho doanh nghiệp sản xuất, logistics, năng lượng, tập trung vào báo cáo khí hậu (CO₂, nước), được các nhà đầu tư ESG yêu cầu.

Báo cáo ESG theo SASB , báo cáo ESG theo ngành – tập trung tài chính và nhà đầu tư

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn SASB dành cho doanh nghiệp lớn để niêm yết, thu hút vốn đầu tư, tập trung vào chỉ số tài chính, phù hợp cho nhà đầu tư.

Báo cáo ESG theo GRI, báo cáo phát triển bền vững môi trường - xã hội - quản trị

Xây dựng báo cáo ESG (môi trường, xã hội, quản trị) theo tiêu chuẩn GRI phổ biến nhất toàn cầu và tại Việt Nam dành cho doanh nghiệp mọi ngành, quy mô; phù hợp công bố công khai, hướng dẫn chi tiết theo ngành, dễ hiểu, minh bạch.

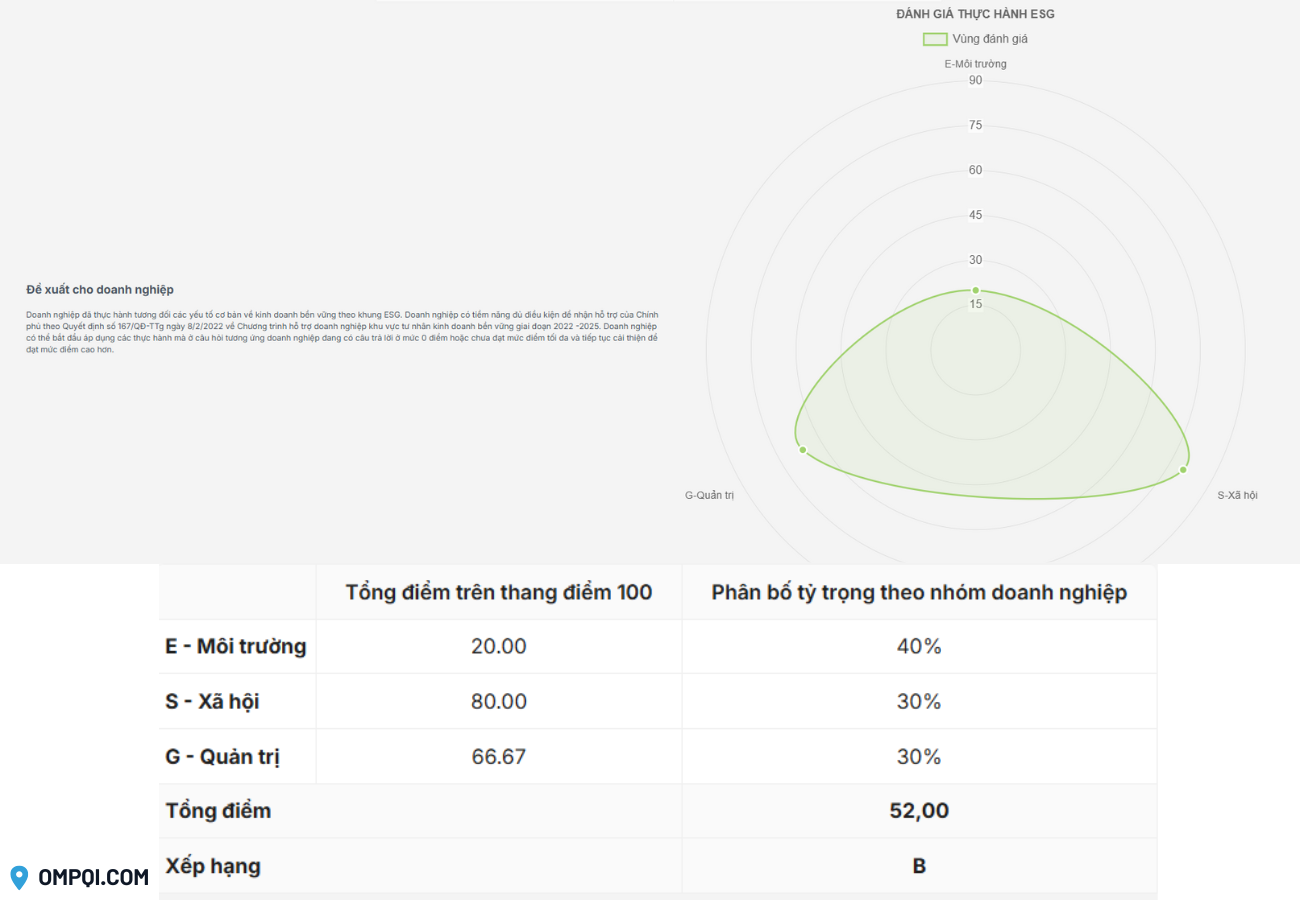

Bộ công cụ đánh giá mức độ thực hành kinh doanh bền vững theo khung ESG

Doanh nghiệp tự đánh giá và xác định trụ cột cần quan tâm thông qua Bộ công cụ đánh giá mức độ thực hành kinh doanh bền vững theo khung ESG.

Hướng dẫn triển khai ESG và lập báo cáo ESG cho doanh nghiệp

Chi tiết cách thức triển khai và lập báo cáo ESG dành cho doanh nghiệp vừa và nhỏ tại Việt Nam.