Admin

13:41 07/07/2025

Đối với các công ty xuất khẩu sang châu Âu, điều quan trọng nhất khi thực hiện báo cáo CBAM là tính toán dữ liệu phát thải. Làm thế nào để tính toán lượng phát thải ngầm của sản phẩm? Cần chú ý những chi tiết nào khi tính toán? Dưới đây là các câu hỏi thường gặp và trả lời nhanh về những thông tin cơ bản, phạm vi kiểm soát và các thực thể báo cáo của CBAM.

>>> Cần tư vấn trọn gói báo cáo CBAM, bấm tại đây

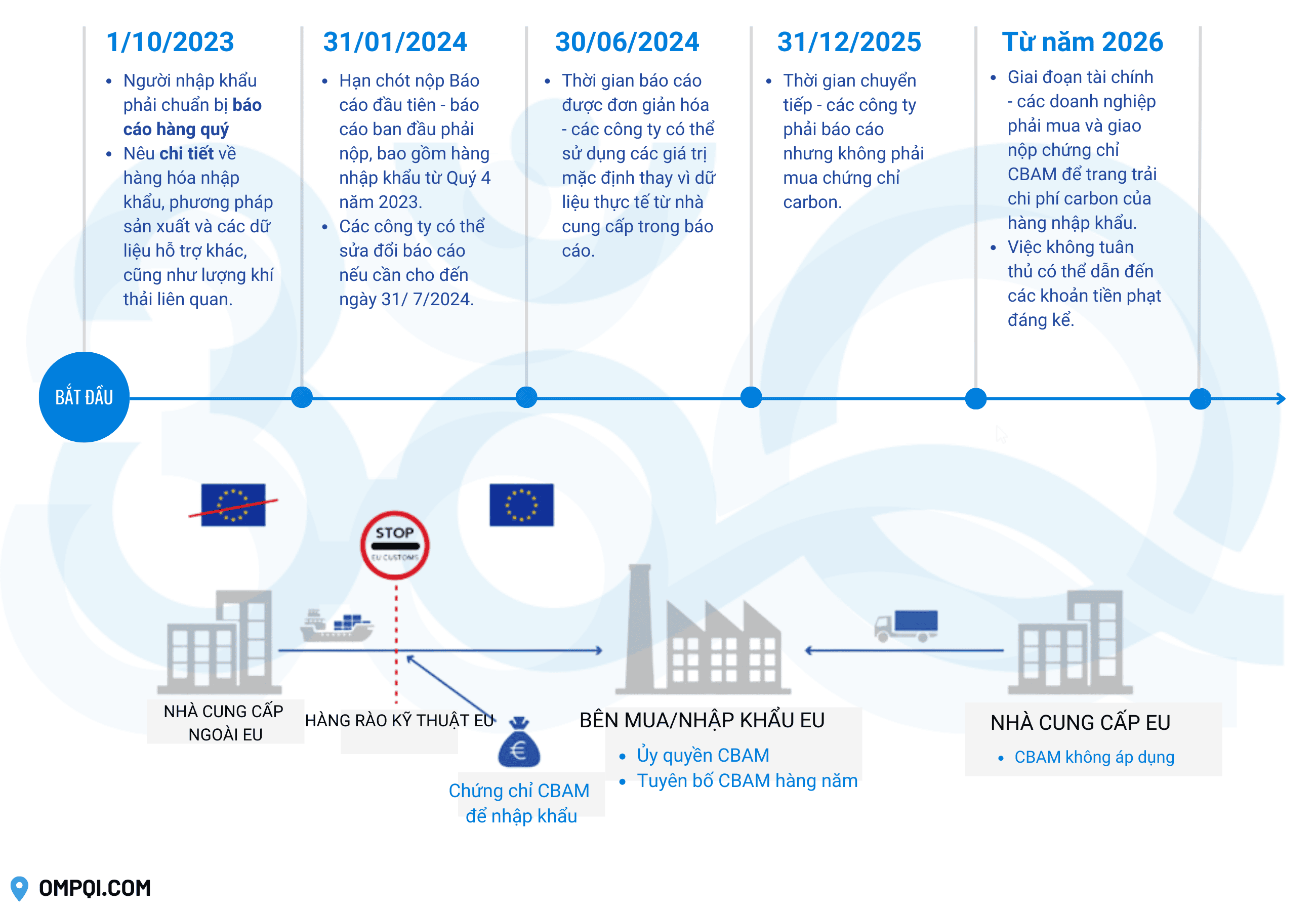

Kỳ báo cáo mặc định là một năm dương lịch đầy đủ. Các khung thời gian khác (như năm tài chính) cũng có thể được chọn, nhưng cần đảm bảo rằng khoảng thời gian đó tương tự như phạm vi bao phủ của kỳ báo cáo mặc định và bao gồm ít nhất 3 tháng.

Đối với các báo cáo CBAM cần nộp trong quý đầu tiên của năm hiện tại, nên sử dụng dữ liệu từ năm trước. Nếu không có dữ liệu vì nhiều lý do trước khi kết thúc tháng 1 hoặc tháng 2, có thể sử dụng dữ liệu từ năm trước để thay thế. (Tức là, dữ liệu trung bình năm 2023 phải được nộp vào quý đầu tiên của năm 2024 và có thể sử dụng dữ liệu trung bình năm 2022 để thay thế khi không có dữ liệu.)

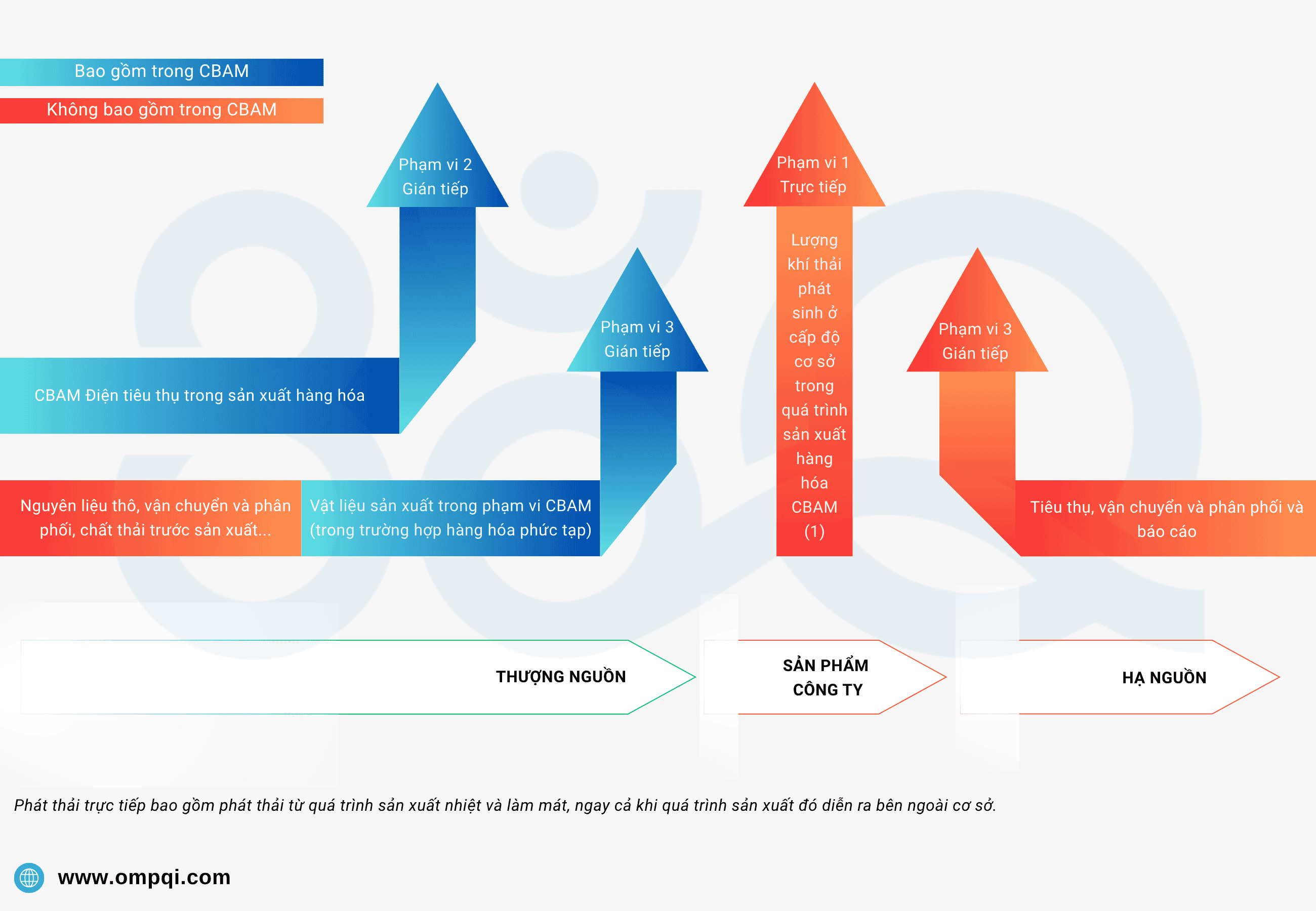

Sản phẩm đơn giản là sản phẩm được làm từ vật liệu tiền thân không phát thải. Việc tính toán lượng khí thải ẩn của chúng chỉ xem xét lượng khí thải thực sự được tạo ra trong quá trình sản xuất.

Sản phẩm phức hợp là sản phẩm được làm từ vật liệu tiền chất cũng là sản phẩm được CBAM kiểm soát. Việc tính toán lượng phát thải tiềm ẩn của chúng cũng cần xem xét lượng phát thải tiềm ẩn của chính vật liệu tiền chất.

Lượng phát thải trực tiếp, bao gồm lượng phát thải phát sinh trong quá trình sản xuất các sản phẩm CBAM, bao gồm nhưng không giới hạn ở lượng phát thải phát sinh do quá trình gia nhiệt và làm mát. Bất kể địa điểm sản xuất cụ thể của quá trình gia nhiệt và làm mát, miễn là các quy trình này liên quan đến quá trình sản xuất các sản phẩm CBAM, thì lượng phát thải của chúng phải được đưa vào danh mục phát thải trực tiếp.

Lượng phát thải gián tiếp bao gồm điện năng tiêu thụ trong quá trình sản xuất các sản phẩm CBAM.

Khi xác định lượng phát thải cụ thể của các sản phẩm CBAM, lượng phát thải tiềm ẩn của các vật liệu tiền chất liên quan cũng cần được xem xét.

Trong thời gian chuyển tiếp, các nhà nhập khẩu phải khai báo lượng phát thải trực tiếp và gián tiếp của tất cả các sản phẩm trong phạm vi CBAM để thuận tiện cho việc theo dõi. Trong thời gian thu thập chính thức bắt đầu từ ngày 1 tháng 1 năm 2026, sắt, thép, nhôm và hydro chỉ cần khai báo lượng phát thải trực tiếp, trong khi xi măng và phân bón cần khai báo lượng phát thải trực tiếp và gián tiếp.

Nếu một đơn vị sản xuất một sản phẩm phức hợp và các vật liệu tiền chất cần thiết cùng một lúc và vật liệu tiền chất này được sử dụng hoàn toàn để sản xuất sản phẩm phức hợp, thì trong trường hợp này, quy trình sản xuất trong đơn vị có thể được coi là ranh giới hệ thống quy trình sản xuất kết hợp (hoặc đơn lẻ).

Có. Nếu vật liệu tiền chất được sản xuất tại EU, giá carbon được trả tại EU cũng có thể được phản ánh trong báo cáo CBAM.

Giai đoạn chuyển tiếp là giai đoạn học hỏi đối với tất cả mọi người, bao gồm Ủy ban và các cơ quan cạnh tranh quốc gia.

Nếu phương pháp thay thế mà người báo cáo sử dụng không đáp ứng các tiêu chí được nêu trong Điều 4(2) của Quy định thực hiện, đặc biệt là sau ngày 30 tháng 6 năm 2024, phương pháp tính toán có thể bị từ chối. Do đó, để có được dữ liệu chính xác hơn, các cơ quan có thẩm quyền quốc gia sẽ trao đổi cẩn thận với người báo cáo.

Nhân lượng điện tiêu thụ trong quá trình sản xuất các sản phẩm CBAM với hệ số phát thải tương ứng. Hệ số phát thải có thể dựa trên mức phát thải trung bình của lưới điện hoặc hệ số phát thải thực tế chính xác hơn.

Trong thời gian chuyển đổi, hệ số phát thải mặc định đối với điện dựa trên mức trung bình 5 năm từ Cơ quan Năng lượng Quốc tế (IEA). Ủy ban cung cấp dữ liệu này cho từng quốc gia trong sổ đăng ký chuyển đổi CBAM.

Bất kỳ hệ số phát thải nào khác có sẵn công khai cho lưới điện tại quốc gia xuất xứ cũng có thể được sử dụng. Cả hệ số phát thải điện và CO2 đều có thể được sử dụng làm cơ sở để tính toán, miễn là nguồn của chúng minh bạch và đáng tin cậy.

Nếu có kết nối trực tiếp giữa nguồn phát điện và cơ sở sản xuất sản phẩm CBAM hoặc có thỏa thuận mua bán điện giữa nhà sản xuất điện và người tiêu dùng, thì có thể sử dụng hệ số phát thải thực tế đối với điện để tính toán.

Trong thời gian chuyển tiếp, các giá trị mặc định do Ủy ban cung cấp thường được sử dụng cho các hệ số phát thải đối với điện. Tuy nhiên, nếu đáp ứng được một số điều kiện nhất định (có kết nối trực tiếp hoặc thỏa thuận mua điện), thì có thể sử dụng các hệ số phát thải thực tế đối với điện để tính toán.

Các hệ số phát thải cụ thể dựa trên thị trường được xác định bởi bảo đảm nguồn gốc hoặc chứng chỉ xanh không thể được sử dụng để biện minh cho việc sử dụng các hệ số phát thải thực tế.

Xem xét khí thải từ quá trình vận chuyển qua băng tải, đường ống và các thiết bị cố định khác.

Không xem xét khí thải từ việc sử dụng máy móc di động (như xe tải, xe nâng, v.v.).

Nếu CO2 thu được được sử dụng để sản xuất các sản phẩm mà nó được kết hợp hóa học vĩnh viễn, hoặc nếu CO2 thu được được lưu trữ trong kho lưu trữ địa chất dài hạn, thì có thể xem xét việc giảm phát thải của nó.

Theo dõi mọi thông tin trên OMPQI để nhận nhiều thông tin về thuế carbon có liên quan, bao gồm: văn bản gốc của các quy định CBAM; thông tin chi tiết về việc triển khai giai đoạn chuyển tiếp CBAM; hướng dẫn cho người xuất khẩu; hướng dẫn cho người nhập khẩu; báo cáo giá trị mặc định; mẫu thông báo thu thập dữ liệu...

CBAM: Lưu ý về 06 sản phẩm bắt buộc - Giải đáp câu hỏi thường gặp - Phần 7

Những câu hỏi thường gặp về 06 nhóm hàng hóa bắt buộc phải kiểm kê, làm báo cáo CBAM: Xi măng, sắt thép, nhôm, phân bón, điện, hydro.

CBAM: Làm thế nào để sử dụng các giá trị mặc định - Giải đáp câu hỏi thường gặp - Phần 6

Doanh nghiệp hiểu được các vấn đề lựa chọn số trong tính toán CBAM. Ngoài ra còn có các câu trả lời và diễn giải về thông tin cơ bản của CBAM, phạm vi kiểm soát và các thực thể báo cáo.

CBAM: Tính toán dữ liệu phát thải - Giải đáp câu hỏi thường gặp - Phần 5

Đối với các công ty xuất khẩu sang châu Âu, điều quan trọng nhất khi thực hiện báo cáo CBAM là tính toán dữ liệu phát thải. Làm thế nào để tính toán lượng phát thải ngầm của sản phẩm? Cần chú ý những chi tiết nào khi tính toán? Dưới đây là các câu hỏi thường gặp và trả lời nhanh về những thông tin cơ bản, phạm vi kiểm soát và các thực thể báo cáo của CBAM.

CBAM: Đơn vị khai báo - Giải đáp câu hỏi thường gặp - Phần 4

Giúp doanh nghiệp hiểu các bên chịu trách nhiệm trong giai đoạn chuyển đổi CBAM, hiểu trách nhiệm của Ủy ban Châu Âu và các cơ quan có thẩm quyền và tập trung vào nghĩa vụ báo cáo của nhà nhập khẩu vào Châu Âu hoặc đại diện hải quan.

CBAM: Làm thế nào để điền vào báo cáo CBAM - Giải đáp câu hỏi thường gặp - Phần 3

Giải đáp của chuyên gia về Làm thế nào để điền vào báo cáo CBAM? Các biện pháp phòng ngừa là gì? giúp doanh nghiệp hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

CBAM: Phạm vi kiểm soát - Giải đáp câu hỏi thường gặp - Phần 2

Giải đáp của chuyên gia về phạm vi kiểm soát của cơ chế CBAM. Hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

CBAM: Nguyên lý và cơ chế hoạt động - Giải đáp câu hỏi thường gặp - Phần 1

Giải đáp của chuyên gia về nguyên lý và cơ chế hoạt động của CBAM. Hiểu rõ để thực hiện báo cáo CBAM và khai báo CBAM.

5 bảng giúp bạn hiểu về CBAM (Cơ chế điều chỉnh biên giới carbon của Châu Âu)

Dành cho những doanh nghiệp có hàng hóa/sản phẩm thuộc nhóm bắt buộc xuất khẩu vào Châu Âu, phải làm báo cáo CBAM gửi nhà nhập khẩu hoặc đại lý hải quan để khai báo.

Hướng dẫn kiểm kê, báo cáo CBAM theo quý

Chi tiết các bước hỗ trợ doanh nghiệp hiểu để thực hiện kiểm kê và có tư duy xây dựng được báo cáo CBAM theo quý để nộp khách hàng/đối tác là nhà nhập khẩu Châu Âu.

Tiếng Việt

Tiếng Việt

English

English

中国

中国

日本語

日本語

한국인

한국인

.svg)